2021年の電子帳簿保存法の法改正を受け、2024年以降の電子取引における請求書の電子化が義務化されます。

また2023年10月よりインボイス制度が導入され、適格請求書の写しを7年間保存することが必要になります。

こうしたことを受け、請求書の電子化を進め、電子帳簿保存法に準じた方法により請求書を保存する体制の整備が求められています。

そこで今回は、請求書の電子化の方法や、電子化推進に役立つシステムを選ぶ際のポイントなどについて、くわしく紹介します。

この記事を読めば、請求書の電子化について理解し、必要な対策がわかり具体的に行動できるようになります。

今ある請求書をアップロードするだけ。インボイス(適格請求書)を発行できる「楽楽明細」

目次

請求書の電子化とは、請求書発行システムなどを用いてWeb上で請求書を発行すること

請求書の電子化とは、請求書発行システムを用いてWeb上で請求書を発行し、請求書をPDFファイル形式などの電子データにしてメールなどで送付することです。

具体的には、クラウド上で発行する請求書システムを使って、指定された日に請求書を自動発行し取引先に送信する、あるいはPDFデータにしてメール添付で送信するといった請求処理が該当します。

法的に問題ないが取引データの保存が必要

電子データによる請求書は法的に問題ないのか疑問にお思いの方もいらっしゃるかと思いますが、結論から申し上げますと、請求書の電子化は法的に全く問題はありません。

メールの送信履歴やクラウドシステム上での保存履歴などにより電子取引データとして保存するなど、「e-文書法」や「電子帳簿保存法」で求められている要件を満たせば、電子データでの請求書の保存は認められています。

ただし、電子取引における請求書の保存は、電子データでのみ認められており、紙での保存は認められていません。

以下の表では、各帳簿・書類の保存義務(義務か任意か)と適切な保存方法についてまとめています。

| 帳簿・書類の種類 | 対応書類 | 保存義務 | 保存方法 | ||

|---|---|---|---|---|---|

| 電子取引 | ・EDI ・メール添付 ・インターネット ・FAX ・電子契約 など | 義務 | 電子データのみ | 国税関係書類 | 取引関係書類 | 相手方から受領した書類 (見積書、契約書、請求書、領収書 など) | 任意 | 紙 or スキャナ保存 |

| 自己が作成する書類や写し(同上) | 紙 or 電子データ | ||||

| 決算関係書類 | ・損益計算表 ・棚卸表 ・その他決算書類 など | ||||

| 国税関係帳簿 | ・仕訳帳 ・総勘定元帳 ・補助簿 ・その他必要な書類 など | ||||

参考:電子帳簿保存法の対応内容まとめ|対象企業・対応期限・対応書類 | LISKUL

違反すると罰則あり!チェックすべき関連法律

請求書の電子化推進の背景としては「電子帳簿保存法」と「インボイス制度」の2つの制度が大きく関係しており、これらの要件など規定を守らず悪質であると判断されたり、違反したりした場合は罰則が科せられることがあります。

それぞれの法律について、簡単に解説します。

電子帳簿保存法

電子帳簿保存法とは、請求書や契約書などの国税に関する国税関連帳簿書類を、電子データとして保存する際の要件や、保存する時の方法などについて定めた法律で、1998年に施行されました。

施行以前は、帳簿や請求書などの取引関係の書類を紙で保存する必要がありましたが、IT化により、帳簿や書類を電子データで作成したり送受信したりすることが一般的になり、わざわざ紙に印刷することが非効率になってきました。

そこで、1998年に電子帳簿保存法の施行により、帳簿や書類の電子データ保存を認めるようになったという経緯があります。

電子帳簿保存法は1998年の施行以降、法改正による要件緩和を繰り返しています。

2022年1月の法改正で保存要件が緩和された

2022年1月の法改正では、電子データとして保存する場合に必要だった以下の3つが緩和されました。

- 税務署長の事前承認

- 帳簿書類が本物だと確認できる「真実性の確保」

- 帳簿書類が誰でも視認できる「可視性の確保」

税務署長の事前承認は不要、真実性や可視性を確保する項目も削減されるなど、請求書の電子データ化・保管などが、より実施しやすいものになりました。

一方で、電子取引書類を紙に出力して保存することが原則として不可になるなどの改訂項目が加えられています。

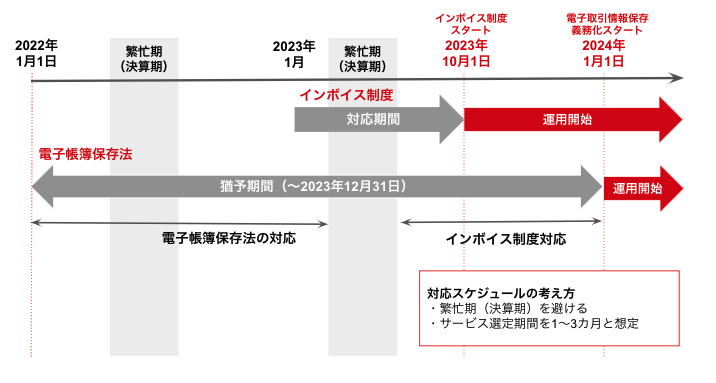

また、完全義務化がスタートする2024年1月1日まで、2年間の猶予期間が設けられており、この期間内に対策を進める必要があります。

違反した際の罰則としては、追徴課税や信頼喪失、個人事業主の場合は青色申告の取り消しなどが発生するので注意が必要です。

電子帳簿保存法の罰則規定への対応としては、システムの検討をするのが一般的であるといえます。

改正点についての詳細は、以下の記事も参考にしてみてください。

参考:【2022年1月施行】電子帳簿保存法の改正点は?企業側に求められる事前準備 | LISKUL

インボイス制度

インボイス制度は、正式名称を「適格請求書等保存方式」と言い、複数税率に対応した消費税の仕入れ税額控除の新しい形式に対応する法律です。

消費税の仕入税額控除をインボイスの発行または保存によって受けることができるようになるものです。

2019年に消費税が増税された際に、標準税率の10%と食品など向けに軽減税率の8%が導入され税制度が二重化しましたが、それに対応する制度となります。

2023年10月1日からの開始が決定しており、現在は政府主導で準備が進められています。

売り手側は、2023年10月までにインボイス(適格請求書)が発行できる「適格請求書発行事業者」として登録されなければならず、そのためには原則として半年前の2023年3月31日までに登録申請書を提出する必要があります。

また、買い手側が控除の適用を受けるためには、売り手側が交付した所定書式の請求書の発行や保管が必要です。

適格請求書発行事業者として未登録であった場合や、不適格なインボイスを発行すれば罰則として1年以下の懲役または50万円以下の罰金が課せられます。

参考:インボイス制度に向けて事業者が事前にしておくべき対応まとめ | LISKUL

電子帳簿保存法に準じて保存義務がある

インボイス制度には電子帳簿保存法が適用され、電子取引で受領したインボイスは電子保存義務があります。

紙で受領したインボイスを電子保存する場合も、電子帳簿保存法の保存要件に沿って保存しなければなりません。

また、受領したインボイスと発行したインボイスの控えは7年間の保存義務があります。

このように、紙の請求書やインボイスを電子保存に変更していくのは必ずしなければならないことですが、書類のスキャン作業などは担当の負担増につながります。

そこで電子化作業を効率的に実施するシステム化など、法改正にしっかり対応していくことが必要です。

請求書の電子保存の義務化にあたって押さえたい3つのポイント

先述した2021年1月の「電子帳簿保存法」の改正により、2024年1月1日以降は電子取引における請求書の電子保存が義務化されます。

それにともない押さえておくべきポイントとして、以下の3つが挙げられます。

- インボイス制度と合わせてスケジューリングする

- 全てのファイル形式が該当する

- 適切な検索条件を満たして保存が必要

インボイス制度と合わせてスケジューリングする

法改正によって大きく変わったのは、請求書の保存方法です。

従来は紙での保存が認められていましたが、2022年1月1日以降にデータで受け取った請求書は、原則的に紙で保存することは認められなくなっています。

ただし、2022年1月1日から2023年12月31日までは猶予期間となっており、完全電子保存が義務化されるのは2024年1月1日からですが、その3カ月前の2023年の10月にはインボイス制度が施行されます。

そのため、早急に対策を打つ必要があります。

全てのファイル形式が該当する

請求書の電子保存は、電子データとして受け取るすべてのデータ形式(ファイル形式)が該当するということも留意しておく必要があります。

請求書をPDFで添付したり、Web請求書発行システムなどを利用したりする場合も、紙で出力したものを原本として保存しておくことは認められず、「データ」として保存しなければならないので注意してください。

適切な検索条件を満たして保存が必要

請求書を電子化する際には、帳簿との関連性をつけて検索しやすくするために、それぞれIDを付与して保存する必要があります。

また、紙で受領した請求書をスキャナ保存をする場合、真実性を確保するために、解像度は200dpi以上、赤色、青色、緑色の各カラーが256階調以上の要件で保存する必要があります。

なお、受領したデータにはタイムスタンプを付与し、検索要件を満たした状態で保存する必要があります。

タイムスタンプとは、電子化された文書が原本であることを証明する技術のことで、第三者機関であるTSA(Time-Stamping Authority)が発行しています。

タイムスタンプが付与された時刻時点で書類が存在したことや、複製・改変のないことが客観的に証明されます。

参考:インボイス制度に向けて事業者が事前にしておくべき対応まとめ | LISKUL

請求書を電子化するメリット

新たな負荷が増えそうに感じる請求書の電子化対策ですが、メリットはずばり「業務効率化」です。

企業側と取引先側それぞれで、具体的に見ていきましょう。

| メリット=業務効率化 | デメリット=新たな対策が必要 | |

|---|---|---|

| 企業側 | ・時短になる ・人的ミス削減につながる ・保管場所が不要になる ・コスト削減が期待できる ・バックアップ体制強化につながる | ・システム導入のコストがかかる |

| 取引先側 | ・時短になる |

参考:請求書の電子化とは?メリットデメリットから専用ツールの選び方まで解説

企業側のメリット

請求書の電子化を推進すると、企業側としては業務効率化はもちろん、企業としての信頼性の向上にもつながります。

時短になる

請求書を電子化することで、メール送受信やシステムといったWeb上でやり取りが可能になります。

よって、確認や承認を得るために担当者が出社しなくてもよくなります。

紙ベースでの請求書を発行する場合、担当者がいなければ作業が停滞する場合がありますが、Web上で作業が完結すれば業務をスムーズに進めることができ、時短につなげることが可能です。

人的ミス削減につながる

発行した請求書に金額間違いや請求漏れ、宛先間違いなどの人の手による作業ミスが発覚し、訂正が必要になってしまうと、再び手で修正して修正箇所に捺印したり、郵送で再発行したりする手間やコストが生じ、新たなミスを招きかねません。

しかし、電子化すれば事前のミスを防ぐこともでき、スムーズな対応が可能となります。

参考:企業が対策すべきヒューマンエラーとは?起きる原因や防止方法を紹介

保管場所が不要になる

紙の請求書発行がなくなれば、書類を保存するために確保していたスペースが不要になり、場所の有効活用が可能になります。

コスト削減が期待できる請求書を印刷する際の紙やインク、郵便代の負担がなくなります。

請求書の発行が複数になるとコストもかさみますが、これらの経費が削減できます。

また、請求書発行業務の負担軽減も期待できるため、作業にかかる人件費を減らすことにもつながります。

参考:経営者・経理担当者必見!収益を上げるための経費削減のコツとは?

バックアップ体制強化につながる

請求書を電子化してデータをバックアップしておくことで、自然災害など有事への備えが可能になります。

紙の書類の場合は経年劣化や破損が生じやすいですが、クラウド上にデータをアップしておくシステムを活用すれば、バックアップデータを復元することができます。

取引先側のメリット

請求書を電子化することは、発行する企業側だけでなく、受領する取引先側にとってもメリットが多数あります。

時短になる

電子請求書であれば、発行したその日に受領することができ、もし内容に間違いがあっても速やかに再発行してもらうことができます。

紙の請求書の場合だと、発行して到着するまでに時間差が生じてしまいます。

また、郵送で届いた請求書は、わざわざオフィスに出社して確認する必要があります。

さらに請求書の間違いを見つけたら、再発行を依頼し、返送を待つといった手間をなくし、経理業務の時短につながります。

コスト削減になる

受領書や領収書などの帳票がデータであれば、Web上でアップロードして閲覧したりやりとりすることができるため、返送や紙への出力の手間、時間的コストなどを削減することができます。

取引先によっては、請求書の発行前後に受領書や領収書を返送するケースがあり、その場合だと出力の手間や郵送代がかかってしまいますが、これらのコストがかかりません。

工数削減できる

請求書が電子化すれば、CSVデータ形式などで出力できる場合もあり、従来の目視による確認と手作業による入力工数を削減することが可能です。

また、データの検索も容易になるため、発注データとの照合もやりやすくなります。

請求書を紙で受け取った場合、記載されている内容を目視で確認した上で、自社のシステム等に人力で情報を入力するという手間が発生しますが、こういった手間を省くことができます。

請求書を電子化するデメリット

企業側にも取引先側にも共通して以下の3つが考えられます。

- システム導入のコストがかかる

- 紙ベースの企業も存在する

- 新たな社内教育が必要になる

システム導入のコストがかかる

請求書の電子化を推めるには、請求書発行システムの導入が必要でありコストもかかります。

導入する際は必要となるコストと削減できるコストをそれぞれ検討することが必要です。

紙ベースの企業も存在する

取引先の企業のなかには、請求書の電子化に消極的で、紙の請求書発行の継続を希望するところも一定数存在します。

一部の取引先に関しては引き続き、紙の請求書を発行しなければならない可能性もあります。

そういった取引先には事前に請求書を電子化する点について、電子化のメリットを理解してもらい、システムや業務フローの見直しを実施してもらえるように説明が必要です。

具体的には、以下をポイントに説明してください。

- 請求書の電子化は決定事項であること

- お互いにメリットがあること

- 電子化は社会的な動きであること

請求書の電子化は決定事項であること

自社の方針として請求書を電子化することを決定したという旨を明確に伝えます。

そのことで、相手も具体的な対策に向け動くことができるからです。

お互いにメリットがあること

自社のみならず、請求書を受領する側にもメリットがある旨を伝えます。

紙の請求書の際に生じていた手間やコストが削減されることを提示すると、担当者の協力を得やすくなります。

電子化は社会的な動きであること

自社都合ではなく、社会情勢として避けられない旨も伝えます。

電子帳簿保存法の改正などで電子化が今後も加速することに備え、早めの対応をおすすめすることや、他社の要望も増えることも伝えれば、より前向きに検討をもらえる可能性が高まります。

新たな社内教育が必要

新しいシステムを導入する場合、その使用方法についての社内連絡やレクチャー、研修などを実施する必要があります。

また、請求業務の社内規定や運用フローの見直しにも対応しなければなりません。

スムーズに電子化を進めるために必要な4つの対策

では、請求書を紙からデータにスムーズに移行するには、具体的にどのような対策が必要でしょうか。

以下の4つの対策を説明していきます。

- 請求書発行システムを導入する

- 取引先へ案内文を送付する

- データが改ざんできないように対応する

- 社内体制を確立する

1.請求書発行システムを導入する

電子帳簿保存法に対応した請求書発行システムを導入するなど、法的に有効な手段を選定し、効率化につながるシステム導入を検討しましょう。

最近では、請求書を電子化するサービスが多数登場しており、請求書データをメールに添付して送付するタイプや、取引先に専用Webページからを案内し、データをダウンロードしてもらうタイプなどがあります。

参考:【2022年版】請求管理システム比較41選と選び方の3つのポイント

2.取引先へ案内文を送付する

電子化対応できる取引先数をチェックし、電子化した請求書を取引先が適切に対応できるかどうかを事前に確認しておくことが重要です。

あらかじめ連絡しておけば、実際に電子化した後のトラブルを少なくすることができます。

案内文には、請求書を電子化するにあたっての趣旨と、問い合わせ先、承諾の意思確認のための回答書などを準備します。

一方的な都合ではなく、取引先にとってのメリットも提示することで、スムーズな承諾が得られるようになります。

3.データが改ざんできないように対応する

送付するデータは、ExcelやWordではなく、PDFなどデータを改ざんできないフォーマットにすることが重要です。

また、タイムスタンプを付与できたり、訂正履歴が残るシステムを利用したりすることも検討しましょう。

4.社内体制を確立する

社内で電子請求書の取り扱いについて、業務フローやマニュアルを整備・確立することが必要です。

また、情報の取り扱いに関する社内ルールの設定など、従業員に対するコンプライアンス教育を実施していくことが重要です。

また、先述したように、2024年1月1日からスタートする電子取引情報保存の完全義務化の3カ月前には、インボイス制度がスタートするといった法的なスケジュールや、取引先側の社内対応でいきなりデータに切り替えるということが難しいなど、自社都合だけでは進まないことも想定できます。

運用開始時期から逆算して計画を立て、段階的に切り替えていく現実的なスケジュールを立ててください。

参考:電子帳簿保存法の対応内容まとめ|対象企業・対応期限・対応書類 | LISKUL

電子化に必要な請求書発行システムを選ぶ3つのポイント

請求書の電子化に対応できるシステムを選ぶ際は、改正電子帳簿保存法やインボイス制度も含めて対応できるシステムを導入する必要があります。

自社にあった請求書発行システムを選ぶ際に注意したいポイントを3つ紹介します。

参考:簡単・便利な請求書作成ツール10選|作成手順とツールの選び方

1. 今の業務フローに対応できるかどうか

まず、現行の会計システムと連携できるかどうかについて確認しておきましょう。

請求書のデータを会計システムへ取り込む際には、APIを利用して自動連携する、出力したCSVファイル経由でデータをインポートするといった方法があります。

請求書発行サービスが自社の会計システムに適した仕訳データを出力できるかどうか確認しておけば、導入コストの無駄にならずに済みます。

現行のシステムからの移行負荷をかけることなく、ファイル形式や具体的な連携方法について十分検討するのがよいでしょう。

参考:【徹底比較】おすすめ会計ソフト53選!パッケージ型とクラウド型の特徴・料金・選び方などを解説

2. システムで自動化できる範囲を洗い出す

自社の請求業務で、どんな作業を自動化したいのかをあらかじめ洗い出すこともポイントです。

なかには、紙での対応が必要な取引先に対して郵送できるサービスや、請求書を発行するだけでなく、入金管理や売上グラフが確認できるといったサービスもあります。

業務の何をどこまで自動化したいのか、具体的に検討してからシステムの選定を行うと、業務上の負担を削減できます。

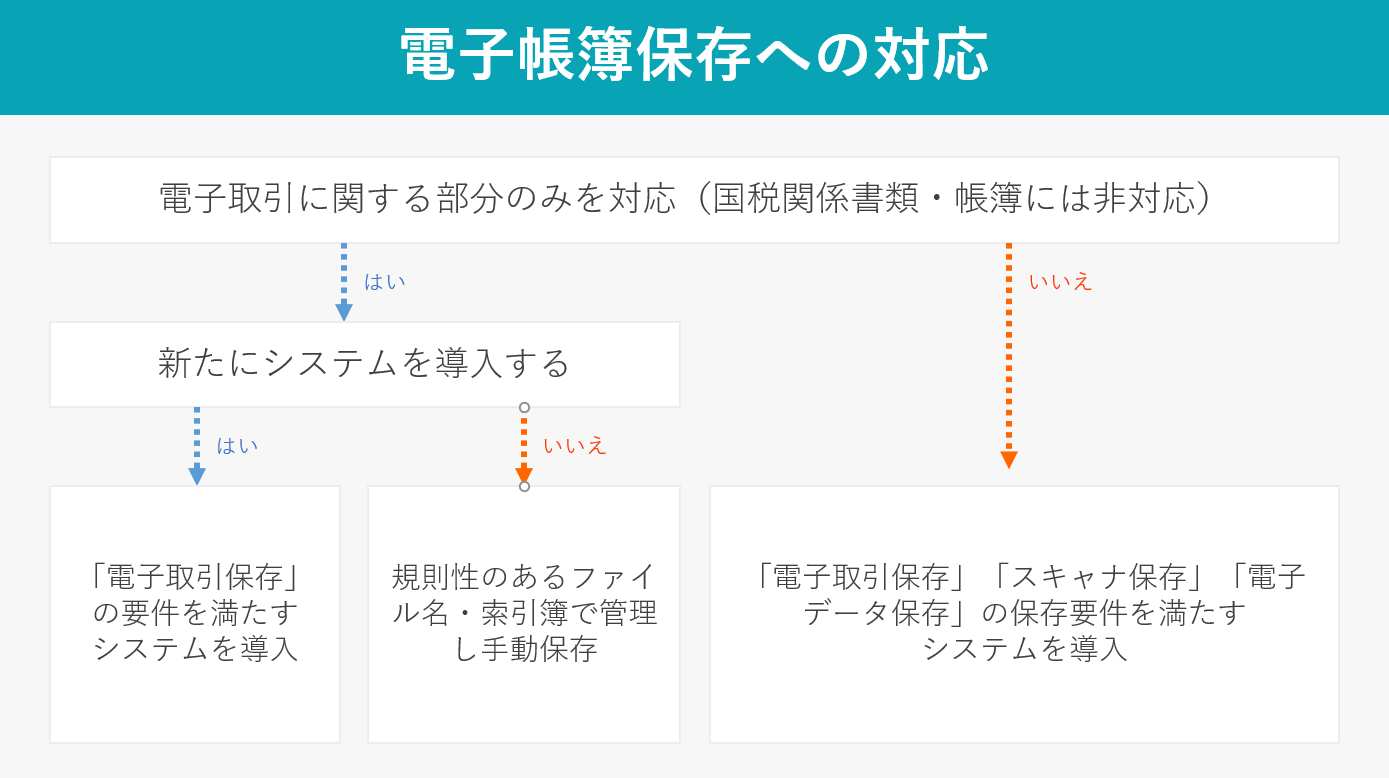

請求書の保存は電子化が義務ですが、それ以外の国税関係書類・帳簿については紙での保存も認められています。

そのため、請求書など電子取引に関する部分のみ対応するのか、国税関係書類・帳簿まで含めるのかも検討する必要があります。

3. 請求書発行関連業務への対応を確認

請求書を発行する以外にも発生する、関連業務に対応しているかどうかもポイントです。

関連業務の例としては、以下のようなものがあります。

- 請求書受け取り機能

- 郵送代行

- 請求書などの一斉作成・発行

- 支払通知書の自動発行

- 入金消込

- 会計システム・販売管理システムと連携

- 公共料金(運輸、電話など)などの請求書の自動取込み

- 豊富な項目(日付、取引先、件名など)による検索

- 関連書類(稟議書、領収書など)の添付 など

これらから、自社に必要な機能をオプションで選べるとよいでしょう。

まとめ

請求書の電子化とは、請求書をPDFファイル形式などの電子データにしてメールなどで送付することです。

2021年1月の電子帳簿保存法の改正を受け、2024年1月から請求書の電子化対応が義務化されます。

猶予期間は2023年12月31日までなので、約2年あるとはいえ、2023年10月にスタートするインボイス制度への対策も含めて、具体的な対応を行わなければなりません。

請求書の電子化は企業側にとって以下のメリットがあります。

- 時短になる

- 人的ミス削減につながる

- 保管場所が不要になる

- コスト削減になる

- バックアップ体制強化につながる

取引先側にとっても以下のメリットがあります。

- 時短になる

- コスト削減になる

- 工数削減できる

一方デメリットとしては、企業側にも取引先側にも共通して以下の3つが考えられます。

- システム導入のコスト

- 紙ベースの企業も存在

- 新たな社内教育が必要

これらを踏まえた上で、スムーズな電子化を推めるために、取引先への案内文を送付したり、必要な社内体制を整える、電子化推進に役立つ請求書発行システムを検討することが必要です。

システムを選ぶ際には、今の業務フローへの対応、自動化したい業務の洗い出し、関連業務の対応の3点を確認するとよいです。

自社に必要な方法を理解して、スムーズな対応に向けて早めに準備しましょう。