経営者の方なら一度は頭に思い浮かぶ「資金ショート」という言葉。 今は問題がなくても、いつ自分の身に降りかかるか不安な方も少なくないはずです。

実は、資金ショート=倒産という訳ではありません。緊急事態でも取れる対策は数多く残されています。 本記事では、資金ショートの際の対処法をご紹介します。 いざという時の備えにご一読ください。

資金ショートとは、運転資金の支払いができない状態のこと

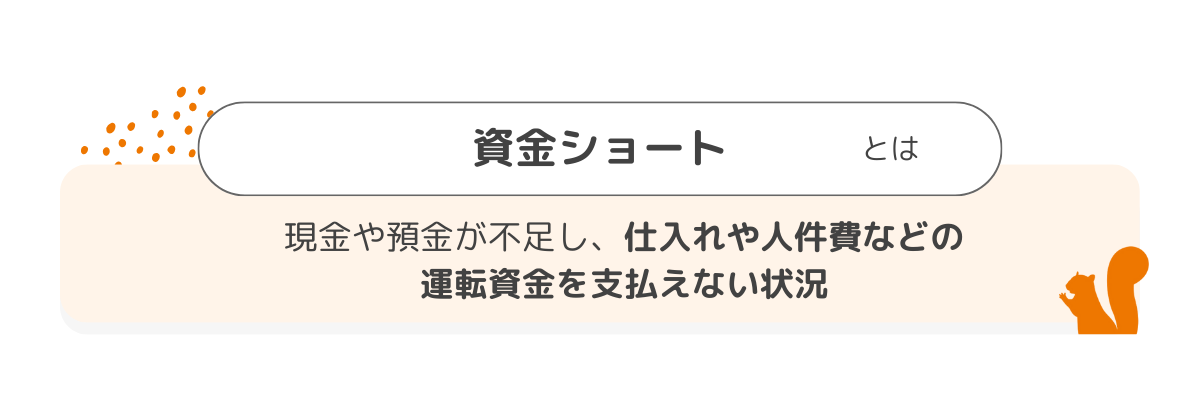

資金ショートとは、「手元の現金や預金が少なくなり、仕入れや人件費の支払いなどの運転資金を支払うことができない状況」を指します。

売上の低迷や赤字のことではなく、黒字経営をしている企業であっても、支払いと売上金の回収遅れなどによって起こりうるものです。そのため、資金ショートの回避には健全な資金繰りが必要不可欠です。

資金ショートすると以下のようなリスクがあります。

- 借入先の銀行や取引先の信用をなくす

- 社員が退職してしまう

- 営業活動の資金がない

- 手形が不渡りとなる

資金ショート=倒産ではありませんが、これらが原因で倒産につながることもあります。

資金ショートを引き起こす3つの原因

資金ショートの原因はさまざまですが、主な原因は以下の3つです。

- 一時的な支出の増加

- 見込み収入の減少

- ずさんな資金計画

以下で詳しく解説していきます。

原因1. 設備投資・仕入れの高騰・先払い案件などによる、一時的な支出の増加

会社としては利益を出している状態でも、設備投資・仕入れの高騰・先払い案件などが一度に重なり、支出が一時期に集中すると、手元の現金で賄えなくなり、一気に資金ショートに陥るケースが多く見られます。

原因2. 売上の減少・売掛金の回収不能などによる、見込み収入の減少

商品やサービスを販売する際、支払いはその場で現金取引するものばかりではありません。

特に企業相手の場合、支払いは請求書による後払いとなるのが通例です。後払い(売掛金)を回収するまでは、売上があっても収入がないため、自社で代金を立て替えていかなければなりません。その際に、資金不足が発生することになります。

また、売上の低迷などが資金ショートの原因になると、融資を依頼するにしても、根本的な企業の体質改善が求められるため、資金調達の難易度が非常に高くなります。

参考:売掛金を回収するには?その方法から注意点、回収できない場合の対策まで

原因3.見込みの甘い資金計画

もともと立てていた資金計画が原因で資金ショートに陥るケースもあります。

仕入れた商品を販売して収入を得るまでには、タイムラグが発生することになります。例えば、手元に10万円しかない企業が10万円のものを仕入れてしまった場合、売れるまで手持ち資金はゼロです。売れる見込みの高い商品であっても、実際に手元に現金が入ってくるまで資金を確保できなければ、黒字倒産に繋がる恐れがあります。

中小企業では、上記のような理由で資金ショートに陥るケースは少なくありません。一方で、こういったケースでは業績回復の見込みがあるため、銀行からの融資などの一時的な借り入れによって対処できることがあります。

参考:公認会計士が教える、”資金繰りで悩む”とき確認すべき6個のポイント

資金ショートを回避するための6つの手法

資金ショートになってしまった場合、まず状況を把握したうえで、適切な対応をとることで状況の悪化を食い止めることができます。

資金ショートになりそうな場合、当事者として具体的にどのような対処ができるでしょうか。緊急事態の際にとるべき4つの対処法と、まだ余裕がある場合に行う2つの対処法を順番にご紹介します。

緊急の場合の対処法

資金ショートが目の前に迫っている、喫緊で対策が必要な場合には下記の4つの方法を行いましょう。資金ショートに陥ってしまった場合の緊急策としても有用です。

1. 個人資産・遊休資産の売却

手元に現金を確保する手段としていち早く取り組んで頂きたいのが、会社の遊休資産・経営者の個人資産の売却です。株・投資用不動産・ゴルフの会員権など、個人・法人の有無を問わず、現金化する必要があります。

特に不動産を売却すると固定資産税や維持費の削減にもつながりますので、優先的に現金化すると良いでしょう。

2. ファクタリングでの現金確保

ファクタリングとは、自社の売掛債権に保険をかけることで、回収不能のリスクを回避したり、未回収の売掛金を、専門業者に販売する(買い取ってもらう)金融サービスです。

資金ショートに陥った際に活用できるのは、主に「買取ファクタリング」と呼ばれるものです。担保の提供は原則不要で、該当する売掛金の信用度が審査の対象となるため、担保の少ない中小企業でも、売上が上がっていれば審査に通りやすい傾向にあります。

昨今ファクタリング業者は数多くあり、手数料も業者によって大きく違います。依頼先の選定は銀行以上に慎重に選ぶようにしましょう。(参考:【2019年版】ファクタリング会社の一覧)

参考:ファクタリングとは?図解でわかりやすい解説・手数料・違法会社を避ける7つのポイント

3. ビジネスローン

ビジネスローンも緊急時の選択肢として考えておきましょう。ビジネスローンとは、法人経営者や個人事業者向けの法人向け無担保ローンのことを言います。無担保な上、第三者保証人なしで事業資金を借りることができるローンで、銀行やノンバンクなどで提供しています。(名称は銀行やノンバンクなどによって異なります。)

こちらのメリットは、無担保かつ第三者保証人なしで、比較的審査が甘く、最短で即日融資が受けられる他、事業性資金であれば使途が自由となっています。ただし金利が高く、限度額が少額である点には注意が必要です。

4. 取引先への支払い猶予交渉

仕入れを行うなど、外注先への依頼が多い企業であれば、仕入れ先や外注先への支払い猶予の交渉も検討しましょう。ただし、信用問題にもつながりかねませんので、極力回避したい手段ではあります。

取引先への支払い猶予交渉を行う際は、仮に今後の取引を断られることになった場合のリスクを考慮して、優先順位をつけて交渉に臨むようにしましょう。最悪の場合を想定し、代わりとなる取引先を探しておくことも必要です。

余裕がある場合の対処法

会社の経営に陰りがみえてきた、このままでは危ないという場合、事前に下記のような取り組みを実施しておくことで、将来の倒産リスクを抑えられます。

1. 税金・社会保険料の支払い猶予交渉

税金や社会保険料などは、支払いが滞ると会社の不動産や売上も差し押さえの対象となります。一度差し押さえの事態が発生してしまうと、金融機関や取引先にも知れ渡ってしまうため、企業の社会的信用を失うことにつながります。

ただし国は、支払いの一時保留や分割払いの対応には応じてくれる傾向にあります。税務署・年金事務所に資金計画を説明して、支払い猶予の相談をするようにしましょう。

2. 借り入れ先に対しての支払い猶予交渉

銀行など、民間の金融機関は営利企業であるため、貸付金の回収を早期に進めたいので支払い猶予には応じないと思われがちです。しかし、倒産して全額貸し倒れとなるよりは、猶予を受け入れてでも全額回収したい、という判断をするケースも多くあります。

交渉の際は、支払い期限を延長することで、今後借入金の全額支払いが見込めそうだと銀行に判断してもらえるかがポイントです。

資金ショートに陥りそうな時に相談できる窓口はどこ?

ここでは資金ショートに陥った際に相談する窓口をご紹介します。

資金ショートの問題を解決するためには、具体的にどの手法をどの順番で活用すべきかなど、実行する際の問題は数多く存在します。資金ショートの不安などは、専門家に相談して適切な指示を仰ぐのが無難です。

1. 会社の顧問税理士

一般的に、資金ショートの際の相談は顧問税理士にするケースが大半で、たいてい税理士側も相談には慣れています。資金ショートの相談先でお悩みの場合は、顧問税理士に依頼しておけば特に大きな問題はないでしょう。

相談先の状況によって変わりますが、主に顧問税理士ができることは以下の3点です。

- 企業分析…決算書をもとに、企業の事業計画を、主に資金計画の視点から分析する

- 資金計画の改善支援…事業計画の修正や中長期的な資金計画、担保の組み換え、返済スケジュールの調整など、資金繰りを良くするための改善策を提案する

- 交渉・実行支援…改善策を実施するために、融資先となる銀行や公庫、業者の選定、紹介、交渉のサポートを行う

なお、税理士に相談する際は、決算書は必ず整えた状態にしておきましょう。

2. 外部専門家

資金ショートに関する相談は、税理士だけではなく行政書士や中小企業診断士などの専門家にも依頼できます。

行政書士

日本行政書士会と日本政策金融公庫は、中小企業等の支援において連携の覚書を締結しており、合同でセミナーや相談会・個別相談を実施しています。資金調達支援に強い行政書士もいますので、融資を検討する際、頼れる存在になります。

中小企業診断士

中小企業の経営コンサルティングを行うための国家資格である、中小企業診断士。中小企業へのアドバイスを想定した試験を通過しているため、具体的に役立つアドバイスが期待できます。金融機関との交渉のサポートも行っているケースが多いです。

3. 取引先の銀行

借り入れをしている銀行に相談する際には、注意が必要です。まず、顧問税理士など専門家に相談した上で、状況に応じた具体的な依頼をかける必要があります。「資金ショート寸前で、今月支払えないのだけれど・・・」といった相談は、今後の取引の信用を失ってしまう恐れがあるので、銀行へ相談する前に専門家に助言を求めた方が安全です。

4. 公庫・融資の相談窓口

資金繰りが厳しくなった際に相談できる公的機関の窓口は、主に日本政策金融公庫、中小企業基盤整備機構、各都道府県の中小企業支援センター、商工会議所・商工会などがあります。それぞれに融資制度を設けており、相談窓口で制度の紹介もしているので、検討したい融資制度をもつ団体に相談しましょう。

各相談窓口

5. ファクタリング業者

ファクタリングでの資金調達を検討されている方は、各業者に相談することも可能です。ただし、手数料や利用限度額、取引形態も異なる多種多様なサービスが存在するため、相談する前に顧問税理士など専門家によるアドバイスを受けることをおすすめします。

資金ショートになってしまった時の解決法

ここでは努力が及ばず、残念ながら倒産となった場合にとるべきアクションをご紹介します。大別すると「倒産」か「法的手続きの行使による再生」の2種から、次に起こすべきアクションを選ぶ必要があります。

倒産の状態から抜け出す「法的手続きの行使による再生」には、会社更生法と民事再生法があります。それぞれどういった手続きが必要で、どんな違いがあるかご紹介します。

管財人が再建業務を実施する「会社更生法」

比較的、規模の大きい企業が用いる再生法が「会社更生法」です。こちらを活用するには裁判所が選任した管財人が再建業務を実施する必要があります。つまり、経営者はもちろん、役員なども再建業務に関わることができません。

管財人を中心に再建することで経営破綻に至るまでの経営陣の責任が明確になる上、減資といった形をとるため、経営者だけでなく株主まで金銭的な責任を負う必要があります。

会社更正法の手続きを簡素化させた「民事再生法」

会社更生法の手続きを簡素化したものが「民事再生法」であり、こちらは管財人を挟まず、会社が主導権を持って再生業務を実施します。

一般的には、業務を継続しながら再生計画案を立て、再生債権者の決議によって、再生計画案を認可するかどうかが決められます。再生計画案が債権者の多数決(頭数と債権額の過半数)で認可されると、事業を継続しながら計画案を履行していくことになります。

上記2種以外の方法が「倒産」となります。他にも、自主的な取り組みではありませんが、経営破綻寸前の状態の会社を状況改善するために他企業がM&Aをして企業再生するというケースもあります。

資金ショートに関するよくあるご質問

資金ショートについて役立つQ&Aをまとめています。

Q.資金ショートに陥った際の最も迅速な資金調達方法は何ですか?

A.ファクタリングやビジネスローンが迅速な資金調達方法です。特にファクタリングは売掛金を早期に現金化するために活用できます。

Q.資金ショートによって取引先への支払いが難しい場合、どう対処すればいいですか?

A.取引先に対して支払い猶予を交渉することができますが、信用問題にもなるため、リスクをしっかり考慮してから行う必要があります。

Q.資金ショートの際、税金や社会保険料はどう対応すればよいですか?

A.税務署や年金事務所に支払い猶予の相談を行うことで、一時的に支払いを延期してもらうことが可能です。事前に交渉することが重要です。

Q.資金ショートに関して、公的機関に相談する方法はありますか?

A.日本政策金融公庫や中小企業基盤整備機構などの公的機関に相談し、融資や資金調達に関するアドバイスや支援を受けることができます。

Q.資金ショートは黒字でも起こりえますか?

A.はい、資金ショートは黒字経営でも起こり得ます。売上金の回収が遅れたり、支払いが集中することで、手元の現金が不足する場合に発生します。

まとめ

資金ショートの際の対策・相談先をご紹介しました。資金ショートに陥る可能性がある場合は、まず自社の状況を確認しなおしましょう。緊急時とはいえ、焦ってむやみに資金調達をしてしまうと、その後の経営で大きな損を被りかねません。

まずは顧問税理士を中心とした専門家に相談し、自社の状況に合った適切な対策を取るようにしましょう。

参考にしたサイト(一部)

資金ショートとは?資金繰り対策で黒字倒産を確実に防ぐ6つの方法!|資金調達プロ

資金繰り表は必要?資金ショートを未然に防ごう|MoneyForward Bizpedia

ファクタリングとは何か?保証型と買取型の会社を比較!|フリーウェイ経理