黒字倒産とは、損益計算書上では黒字であるものの、資金繰りが回らなくなり、支払いが滞るために倒産してしまうことです。

現金を手元に増やせば黒字倒産を防げますが、キャッシュフローや資金繰りの根本的な原因を解決しなければ黒字倒産のリスクとは常に隣り合わせになります。

そこでこの記事では、以下の3つを軸に解説します。

- 黒字倒産が起こる3つの原因

- 黒字倒産を防ぐ4つの方法

- 【緊急度別】黒字倒産を防ぐ方法の選び方

この記事を読むことで黒字倒産を防ぐ具体的なフローを理解できます。

また、黒字倒産の可能性がある企業が具体的に「なにをすればいいのか」も理解できる記事となっています。

目次

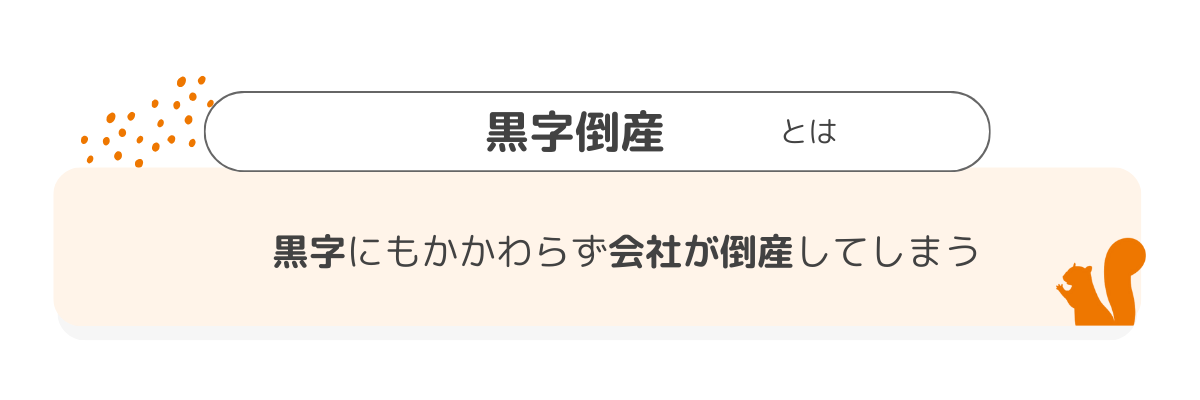

黒字倒産とは、黒字でも取引先への支払いができず倒産すること

黒字倒産は、その名の通り「黒字にもかかわらず会社が倒産してしまうこと」を指します。

クライアントからの入金よりも、仕入れにかかった費用や人件費などの支払いが早く行われる場合は自社の資金からやりくりする必要があります。

この資金繰りが追いつかずに支払いに必要な資金が不足してしまう場合は、帳簿上で黒字だとしても倒産に至ることがあります。

黒字でも倒産してしまう3つの原因

黒字倒産をする原因として、主に以下の3つが挙げられます。

- 売掛金の管理ができていない

- 在庫の管理ができていない

- 設備投資の失敗

3つのうちいずれか1つでも発生した場合、黒字倒産になる可能性があります。それぞれどのような状態なのか、詳しく解説していきます。

売掛金の管理ができていない

売掛金の管理ができておらず、入金が間に合わないと黒字倒産する可能性があります。

ビジネスの現場では商品の販売後入金がすぐにおこなわれず、売掛金として処理されることが多くあります。

売掛金が実際に現金として入金されるのは数か月後になるので、それまでに支払いがあった場合別に現金を用意しておかなければなりません。

黒字倒産を防ぐためには、売掛金の入金タイミングがいつで、入金されるまで支払いができるのか管理しておく必要があります。

売掛金の管理ができていれば現金には余裕がある状態になるので、黒字倒産をする可能性は低くなります。

在庫の管理ができていない

在庫の管理ができていないケースでも、黒字倒産になる可能性があります。

在庫の管理ができていないと、どのくらい商品を仕入れればいいか理解できず、結果として過剰在庫になってしまうことがあります。

この場合在庫をすぐにキャッシュ化できず、黒字倒産に陥ってしまう可能性があります。

例えばアパレル業界のような、今年の在庫が来年は売れないこともある業態の場合、黒字倒産の可能性がより高まってしまいます。

黒字倒産を防ぐためには、在庫の管理を正確にしておく必要があります。

設備投資の失敗

設備投資の失敗によっても、黒字倒産は起こりえます。設備投資に失敗すると、想定していた売上が見込めないことになります。

そうなると設備投資のために用意した資金の支払いができず、黒字倒産に陥ってしまいます。

例えば金融機関からの借り入れで設備投資をした場合、設備投資に失敗すれば金融機関への支払いが滞ります。

そうなってしまうと不渡りとなり、黒字倒産に陥ってしまいます。

設備投資は資金の回収ができるのか、万が一失敗しても支払いはできるのかといったことを考慮したうえで実行しましょう。

黒字倒産を防ぐために経営者が行うべきフロー

黒字倒産を防ぐためには、経営者が以下のフローで経営状態をチェックしていく必要があります。

- 評価指標となる決算書を確認する

- キャッシュフローを確認する

- 資金繰りを管理する

まずは会社全体の状況を確認し、そこから具体的な数字を見ていくという流れです。黒字倒産を防ぐためにも、以下のフローを実行してみましょう。

評価指標となる決算書を確認する

黒字倒産を防ぐためには、まず評価指標となる決算書について把握しておきましょう。

- 損益計算書(PL):1年間の売上高や費用を表す決算書。会社の営業成績に直結している

- 貸借対照表(BS):1年間の期末日におけるプラスの資産とマイナスの資産、資本を記載する計算書。1年間の財務状況を把握するために使う

- キャッシュフロー計算書(CF):1年間のお金の流れに注目している決算書。資金繰りを考えるために使う

3つの決算書はいずれも必要なものですが、その中でも黒字倒産を防ぐために確認すべきなのはキャッシュフロー計算書です。

キャッシュフロー計算書には現金の流れが記載されているので、現金残高を常に把握することで黒字倒産が防げます。

キャッシュフローを確認する

キャッシュフロー計算書は上場企業では作成が義務づけられていますが、中小企業では義務づけられていません。

しかし黒字倒産を防ぐためには、キャッシュフロー計算書を作成することをおすすめします。

キャッシュフロー計算書を作成すれば、現金をどこから調達してどのように使っているのかが把握できます。

損益計算書や貸借対照表には現金の流れはあらわれないので、キャッシュフロー計算書を使って現金の流れを把握しましょう。

資金繰りを管理する

黒字倒産を防ぐためには、資金繰りを管理しなければなりません。資金繰りを確認するときには、以下のポイントをチェックします。

- 入金日・支払日・締日を確認して資金繰りをチェックする

- 資金繰り表を作る

- 不良在庫がないか確認する

- 在庫管理をおこなう

まず取引先の入金日・支払日・締日を確認して、それをもとに資金繰り表を作ります。

いついくらの入金・支払いがあるのかを確認して、キャッシュフローに問題がないかチェックしましょう。

また過剰在庫や不良在庫は黒字倒産の原因になりえます。

在庫のチェックをおこない、今後不良在庫にならないために、在庫管理を徹底しましょう。

黒字倒産を防ぐ4つの方法

「会社が黒字倒産をするかもしれない」そんな方のために、黒字倒産を防ぐ4つの方法を紹介していきます。

- 資金調達を行う

- 余剰在庫のコントロールをする

- 取引先や仕入れ先の支払い・回収サイトの調整を行う

- 税金免除を依頼する

こちらは優先順位が高い順に紹介していますので、黒字倒産の危機を感じている方はぜひ参考にしてください。

資金調達を行う

一言で資金調達と言っても、資金調達先にはさまざまな方法があります。

- ファクタリング

- ビジネスローン

- 消費者金融

- 手形割引

- 銀行系カードローン

- 銀行融資

- 公的融資

資金調達が早い順に紹介していきます。それぞれのメリット・デメリットなども紹介していきますので、自分に合った資金調達方法を見つけましょう。

ファクタリング

| 項目 | 内容 |

|---|---|

| 入金スピード | 最短即日~数日程度 |

| 費用 | 手数料 0.25%~30%程度 |

| メリット | 売掛金をすぐに現金化できる |

| デメリット | 手数料が高い |

| こんな人におすすめ | 売掛金をすぐに現金化したい人 |

ファクタリングとは、売掛金の債権をファクタリング会社に譲渡して現金を調達する方法です。

ファクタリングを行えば、売掛金を最短即日で現金化できるので、黒字倒産を防げる可能性があります。

ファクタリングには2社間ファクタリングと3社間ファクタリングの2種類があります。

2社間ファクタリングは利用者とファクタリング会社の2社で完結する取引で、取引のスピードが早く最短即日で現金化できるというメリットがあります。

3社間ファクタリングは利用者とファクタリング会社に加えて、売掛先企業が加わる取引です。

3社間ファクタリングは取引の速度が落ちるというデメリットはありますが、2社間ファクタリングと比べて手数料が安くなるというメリットがあります。

ただし売掛先企業も取引に加わるので、取引先に資金繰りが苦しいという印象を与えてしまう可能性があります。

2社間ファクタリングと3社間ファクタリングにはそれぞれのメリット・デメリットがあるので、現状を把握したうえでどちらが適切であるか判断しましょう。

参考:ファクタリングとは?図解でわかりやすい解説・手数料・違法会社を避ける7つのポイント

ビジネスローン

| 項目 | 内容 |

|---|---|

| 入金スピード | 最短即日~10日程度 |

| 費用 | 金利 1%~18%程度 |

| メリット | 他の融資と比べてスピードが早い |

| デメリット | 金利が高い |

| こんな人におすすめ | すぐに融資を受けたい人 |

ビジネスローンとは、事業資金専用のローン商品です。法人経営者および個人事業主のみが申し込みができ、運転資金に充当することも可能です。

ビジネスローンはメガバンクや地方銀行などの商品ですが、他のローン商品と比べて融資スピードが早い点がメリットです。

一方で金利は高くなる傾向にある点がデメリット。すぐに融資を受けたいという方におすすめの資金調達方法です。

消費者金融

| 項目 | 内容 |

|---|---|

| 入金スピード | 最短即日~数日程度 |

| 費用 | 金利 0.8%~18%程度 |

| メリット | 融資のスピードが早い |

| デメリット | 金利が高い 事業性資金に利用できない商品がある |

| こんな人におすすめ | 個人の保証ですぐに融資を受けたい人 |

アコムやプロミスといった企業に代表される消費者金融も、資金調達方法の1つです。

消費者金融は企業ではなく個人との契約になるので、個人の保証で融資を受けたい人におすすめです。

消費者金融を利用するメリットとしては融資のスピードが早い点。審査最短30分の会社もあり、手続き完了までの時間が早いです。

デメリットとしては金利が高い点と、事業性資金に利用できない商品がある点です。

事業性資金に利用できない商品の場合、融資してもらったお金を会社のキャッシュフローとして使えないので注意しましょう。

手形割引

| 項目 | 内容 |

|---|---|

| 入金スピード | 最短即日~1週間程度 |

| 費用 | 手形割引レート年率 6.5%~15.0%程度 手形取立手数料 700円~900円 |

| メリット | 手形をすぐに現金化できる |

| デメリット | 手数料が高い |

| こんな人におすすめ | 手形をすぐに現金化したい人 |

手形割引とは、手形に記載されている決済日前に現金化をすることです。手形割引は銀行もしくは手形割引業者で可能です。

手形割引業者は審査が早い点がメリットですが、手数料が高くなる点がデメリットです。

手形がいくらで現金化できるかは、手形振出人の信用状況によって手形割引レートが決まります。

手形割引レートは業者によって判断が異なるので、手形を現金化したい人は一度相談してみるとよいでしょう。

銀行系カードローン

| 項目 | 内容 |

|---|---|

| 入金スピード | 最短数日~1週間程度 |

| 費用 | 金利 1.5%~18%程度 |

| メリット | 消費者金融と比べると金利が低い 事業性資金に利用できない商品がある |

| デメリット | 融資に時間がかかる |

| こんな人におすすめ | 個人の保証で金利の低い融資を受けたい人 |

銀行カードローンは、メガバンクや地方銀行などが提供する個人向け融資サービスです。消費者金融と同様、個人の保証で融資が受けられます。

入金スピードや金利は金融機関の商品内容・審査によって異なります。消費者金融と比べると融資スピードは遅いですが、金利は低い点が特徴ですね。

個人向け融資で金利を低くしたい方におすすめです。

銀行融資

| 項目 | 内容 |

|---|---|

| 入金スピード | 最短1週間~1か月程度 |

| 費用 | 金利 1.5~3.0%程度 |

| メリット | 金利が低い 高額借りられる可能性がある |

| デメリット | 審査に時間がかかる |

| こんな人におすすめ | 時間はかかってもいいから低金利でお金を借りたい |

銀行融資(プロパー融資)とは、銀行が顧客に直接貸し付けをおこなう仕組みです。

銀行から直接お金を借りるケースと、信用保証協会の保証を受けて融資を受けるケースが存在しています。

銀行融資は他のローンと比べて高額を扱うことになるので、損益計算書・貸借対照表・資金繰り表など多くの書類を提出し審査にも時間がかかります。

一方で金利はかなり低くなるので、低金利で融資を受けたい方におすすめです。

公的融資

| 項目 | 内容 |

|---|---|

| 入金スピード | 最短1か月~3カ月程度 |

| 費用 | 金利 0.3%~1.5%程度 |

| メリット | 金利が低い 保証人なしで利用できる |

| デメリット | 審査に時間がかかる |

| こんな人におすすめ | とにかく低金利でお金を借りたい |

公的融資とは国や地方公共団体など、公的な組織・機関から融資を受けることです。日本の公的融資制度には、以下の3つがあります。

- 日本政策金融公庫

- 信用保証協会

- 商工会議所

これらの機関は日本経済の成長を大きな役割としていますので、金利が低く借りやすいという点がメリットです。

デメリットとしては審査に少なくとも1か月はかかるので、緊急性の高い方は使えない点です。

今後黒字倒産になるか不安な方は、公的融資の利用も検討してみましょう。

余剰在庫のコントロールをする

余剰在庫が増えすぎると、黒字倒産につながってしまう可能性があります。そのため余剰在庫が増えすぎないよう、常にコントロールをしましょう。

それでも余剰在庫が増えてしまった場合は、以下のような方法で在庫処分ができます

- セールとして売り切る

- アウトレットで販売する

- 在庫買取サービスを提供している会社に余剰在庫を売買する

業種によってどの方法が適切かは異なります。余剰在庫のまま保持しておいても意味はないので、余剰在庫を抱えてしまったら在庫処分の方法も検討しましょう。

取引先や仕入れ先の支払い・回収サイトの調整を行う

掛け取引において実際に料金が支払う(支払われる)までの期間を支払いサイトと言います。

支払い・回収サイトを調整し、支払いは遅く、回収は早くを実現できれば資金繰りが大幅に改善されることがあります。

それでは具体的に支払いサイトを調整するためには、どのようなことをおこなえばよいのでしょうか。

仕入れ先に支払い延長の交渉をする

支払いサイトの調整をするためには、仕入れ条件を翌月払いから翌々月払いになどに変更してもらえるかといった交渉をしてみましょう。

ただし一方的に支払いを伸ばすと、取引先の回収サイトが悪くなるだけで今後の取引に支障がでる可能性があります。

それを防ぐために、支払い延長をする代わりに取引量を増やすなど、取引先にもメリットを提示しましょう。

一方的に条件を突きつけてしまうと取引が打ち切られてしまう可能性があるので、相手にもメリットを提示して長期的な付き合いができるようにすることが大切です。

取引先に回収期間の短縮交渉を行う

取引先に回収期間短縮の交渉をすることでも、支払いサイトの調整は可能です。できるだけ早く売掛金の回収ができれば、資金繰りがかなりよくなる可能性があります。

回収サイトはできるだけ短くして、期限が過ぎても入金がなければすぐ督促するといった手段を講じてみましょう。

税金免除を依頼する

消費税の税金免除が使えるのであれば、税金免除の依頼をしましょう。消費税の課税事業者の基準は2期前の課税売上高が1,000万円を超えていることです。

そのため課税売上高が1,000万円を超えていない場合や、法人を設立して2年経過していない場合は消費税の免除ができる可能性があります。

本来消費税として支払う予定であったお金が使えれば、資金繰りが改善される可能性があります。条件に該当しそうであれば、消費税の免除依頼を検討してみましょう。

【緊急度別】黒字倒産を防ぐ方法の選び方

最後に緊急度別で黒字倒産を防ぐ方法を紹介します。

- 【緊急度高】直近1ヶ月以内に現金不足で支払いができない企業は資金調達を行う

- 【緊急度中】在庫過多や売掛金の未回収リスクがある企業は社内外にできる対策を行う

- 【緊急度低】どんぶり勘定や支払い・回収サイトを理解していない場合は資金繰りキャッシュフローを見直す

このように状況によって、とるべき手段が異なります。現状の緊急度を把握して、適切な手段をとれるようにしましょう。

【緊急度高】直近1ヶ月以内に現金不足で支払いができない企業は資金調達を行う

直近1か月以内に現金が用意できない場合、すぐに資金調達をおこないましょう。以下の手段であれば、審査に通れば1か月以内に現金が用意できます。

- ファクタリング

- ビジネスローン

- 消費者金融

- 手形割引

- 銀行系カードローン

資金調達を実施する際には、いつまでにいくら必要なのかを明確にしておくことが大切です。

必要以上に融資を受けてしまうと、利息や手数料が高くなってしまうというデメリットがあります。緊急度が高い場合は、すぐに資金調達を実施しましょう。

【緊急度中】在庫過多や売掛金の未回収リスクがある企業は社内外にできる対策を行う

「すぐに倒産はしないけど、このまま放っておくと黒字倒産の可能性がある」そんな人は、在庫・売掛金の見直しをおこないましょう。

在庫過多になっているのであれば在庫を売買する、売掛金の未回収リスクがあるのであれば社内外で調整するなどの方法です。

この場合早急に資金調達をする必要はなく、支払いリスクや無駄な出費をおさえることに重きをおきましょう。

【緊急度低】どんぶり勘定や支払い・回収サイトを理解していない場合は資金繰りキャッシュフローを見直す

どんぶり勘定や支払い・回収サイトを理解していない場合は、資金繰り表を作ってキャッシュフローを見直しましょう。

いつ何にいくらお金が使われている・収入が入ってくるかを把握することで、キャッシュフローの改善をはかります。

資金繰りやキャッシュフローを見直すことで、取引先への支払いが滞らないかチェックしましょう。

そこで支払いができないリスクが判明したら、その都度資金調達や在庫売買などで調整をします。緊急度が低い場合は、足元をしっかり見直すことが大切です。

黒字倒産に関するよくあるご質問

黒字倒産を防ぎたい方に役立つQ&Aをまとめています。

Q. 黒字倒産を防ぐために最も重要な対策は何ですか?

A. 最も重要な対策は、資金繰りの管理です。具体的には、キャッシュフロー計算書の作成や、資金繰り表を利用して現金の流れを常に把握することが挙げられます。これにより、支払い能力を維持し、倒産リスクを軽減できます。

Q. 黒字倒産を防ぐためにキャッシュフローをどのように管理すればよいですか?

A. キャッシュフローの管理には、売掛金の早期回収や支払いサイトの調整、不良在庫の処分などが有効です。これにより、手元資金を確保し、支払いに必要な現金を維持できます。

Q. 黒字倒産を回避するために銀行とどのように交渉すべきですか?

A. 銀行との交渉では、リスケジュールや融資の条件見直しを提案することが重要です。適切な事業計画を提示することで、資金繰りの改善や支払いの猶予を得ることができます。

Q. 黒字倒産のリスクを減らすために、どのような資金調達方法がありますか?

A. ファクタリング、ビジネスローン、銀行融資など、さまざまな資金調達方法があります。各方法にはメリットとデメリットがあるため、自社の状況に応じて選択することが大切です。

詳しくは以下の記事を参考にしてください。

参考:事業資金の調達方法全10選!資金調達のコツや注意点まとめ

Q. 黒字倒産の兆候を早期に察知する方法はありますか?

A. 黒字倒産の兆候として、資金繰りの悪化や支払いサイトの延長などが挙げられます。定期的な資金繰り表の作成とキャッシュフローのチェックにより、早期に対応できる可能性が高まります。

まとめ

ここまで黒字倒産について解説をしてきました。黒字倒産は売掛金の管理ができていないなど、管理がずさんなことが原因になっていることが多くあります。

黒字倒産を防ぐためには、資金繰り表を作成してキャッシュフローを確認し、支払いが問題ないかをチェックしましょう。

それでも黒字倒産になる可能性がある場合、緊急度によってとるべき手段が異なります。資金調達をしたり、在庫売買をしたりして、現金を確保しましょう。