中小企業経営者にとって、自社の経営盤石化は至上命題です。会社の資金繰り安定化がもたらす経営盤石化は、会社経営において何よりもの「盾」となります。特に現時点で資金繰りが厳しく新たな事業に着手できない経営者の方はまず「会社の資金状態を安定化」させるべきでしょう。

資金繰りを安定化する方法の一つに「つなぎ資金」の調達があります。

つなぎ資金によって後顧の憂いを断ってはじめて、攻めの経営に転じることができるというもの。そこで、本記事ではつなぎ資金によって経営を盤石化させることのメリットと、具体的な調達方法をご紹介します。

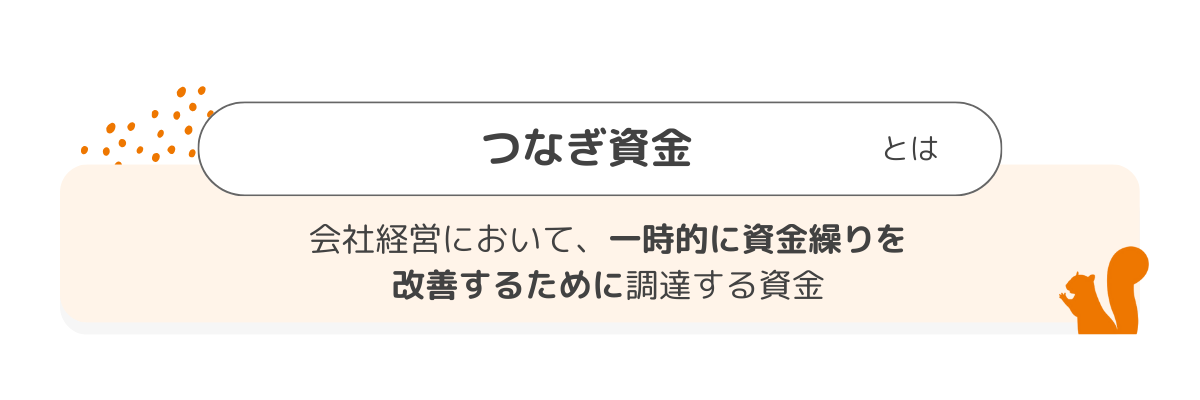

つなぎ資金とは、資金繰り改善のために調達する資金のこと

ビジネスの世界で用いられるつなぎ資金とは会社経営において、一時的に資金繰りを改善するために調達する資金のことをいいます。

長期的な借り入れと違って短期で完済することが前提の融資となります。つなぎ資金を用いることで、思わぬトラブルによる資金ショートを回避することが可能です。

つなぎ資金を利用することによって、ひとまず手元に資金を集めることが可能で、ビジネスでも積極的にアクションを起こせるようになります。

例えば手元資金を気にしていると大規模な仕入れなどもかないませんが、つなぎ資金によって手元資金が潤沢であれば問題なく仕入れを行うことも不可能ではないのです。

また人件費についてもつなぎ資金で賄うことができるため、ビジネスチャンスが到来した際に躊躇せず人員を投入できるというメリットもあります。会社の代表者や役員が資金調達に奔走することなく本業に集中できるというのも大きなメリットです。

つなぎ資金の調達方法

つなぎ資金の調達方法は複数ありますが、それぞれ調達にかかる期間や難易度が異なります。以下でそれぞれ解説していきます。

| つなぎ資金の調達方法 | 資金調達完了までの期間 | 資金調達の難易度 | 特徴 |

| 政策金融公庫 | 2週間~1ヶ月程度 | ★★★★★ | 低金利が魅力 |

| ビジネスローン | 最短即日 | ★★★ | 手続きが手軽 |

| ファクタリング | 最短即日 | ★★ | 売掛債権の買取 |

政策金融公庫での資金調達

政策金融公庫は正式名称を日本政策金融公庫といい、中小企業や個人事業主などに事業融資を行う金融機関です。

銀行などの金融機関からの融資に比べ、日本政策金融公庫は実績のない新人経営者の方でも融資の申し込みが可能とあって起業時の資金調達の方法としても知られています。

政策金融公庫で資金調達をする場合は通常の融資である一般融資を筆頭に、会社の業績が一時的に悪化している場合などに利用出来るセーフティネット融資など幅広い融資のラインナップから会社の現状にマッチする融資を選択することになります。

低金利で利用できたり返済の猶予期間を設定できるケースもあるなど、一般的なノンバンクのビジネスローンよりも利便性が高いのが特徴です。

難易度については担当者との面談を行ったり事業計画書の提出が必要なケースもあるなど手続きの煩雑さは多少あるものの、銀行からの融資に比べると柔軟といえます。

実際の資金調達までのスピード感については手続きの関係上そこまで期待できず、今日・明日にも資金が必要という場合には適切な資金調達方法とはいえません。

ビジネスローンでの資金調達

ビジネスローンはいわゆるノンバンク系の企業が行なっている融資で、個人向けのカードローンと同じようなシステムで手軽に資金の借入が可能というケースもあります。

いわゆる証書貸付と違って極度貸付になっているケースもあり、この場合は事前に契約した枠内で自由に返済や追加の借入を行うことが可能です。

また、会社として不動産担保を保有している場合は不動産担保融資を申し込むことも可能となっています。不動産担保融資は有担保ローンとなり、いわゆる無担保ローンとは違って担保があることから審査にも通過しやすいという利点があります。

ノンバンクだけに利息は多少高めに設定されますが、そのぶんだけ柔軟で利便性の高いローンを利用することができます。また融資実行までのスピードも一般的な個人向けカードローンと比較して大差ありません。

審査難易度も、銀行に融資の申し込みを行うよりは柔軟です。

ファクタリングによる資金調達

借入以外のつなぎ資金調達方法としては、ファクタリングがあります。ファクタリングは、すでに請求が確定している売掛債権について、支払い期日の到来前に債権を現金化することができるシステムです。「請求書の買取」という表現をすることもあります。

手形割引と似ているシステムですが、ファクタリングは帳簿上も借入とはならず早ければ即日での資金調達も可能なことから最近人気となっています。

売掛債権の売却という手続きになることから帳簿上も借入という項目にはならず、貸借対照表に借入としての記載がなされないのも事業戦略上注目すべきポイントです。

融資の申し込みとなると会社の業績や経営状態など様々な方面からの審査が必要となりますが、ファクタリングによる資金調達を行う場合は申し込みを行った会社ではなく、売掛先が主な審査の対象となりますので経営状態に不安がある場合でも利用可能というメリットもあります。

つなぎ資金を得るための審査ポイント

つなぎ資金を得るために、借り入れを行う場合はいくつか審査のポイントがあります。借入の契約先によって基準や審査のポイントは若干の変動がありますが、原則的には下記の基準で審査されることになります。

- 法人としての売上や税金などの支払い状況は良好か

- 事業計画は健全か

- 法人代表者の個人信用情報に金融事故などの記録はないか

- (※ファクタリングの場合)

- 売掛債権が実在するかどうか

- 取引先との関係は良好か

以上のような基準で審査がありますので、申し込みの際には一度自社の状況について確認しておくと良いでしょう。特によく忘れてしまいがちなのが、法人代表者の個人信用情報です。ビジネスローンを契約する際、連帯保証人として法人代表者も個人信用情報の調査を受けることがあります。

ちょっとした支払い遅れや支払い忘れについても審査に影響することがあるので、申し込みの前に出来る限りこういった問題は解消しておきましょう。

つなぎ資金を利用する際の注意点

つなぎ資金を利用する際にはいくつかの注意点がありますのでご紹介していきます。

短期間での返済が前提

つなぎ資金を利用する際には、一般的な事業融資と異なり「短期間で返済することが前提」の融資であることを忘れてはなりません。

借入の条件によっては利率が高めに設定されていることもあるため、長期間にわたって返済を続けると思わぬ返済総額になる可能性もあります。

つなぎ融資の利用に不向きなケースがある

つなぎ資金の利用が必ずしも適切ではないケースもあります。

- 返済原資になる売り上げの見込みが全く立っていない

- 慢性的な資金ショート状態になっている

- 法人又は代表者個人の信用情報が良好でない

これらの場合は返済遅れにもつながる可能性があるため、つなぎ資金の利用を見直すべきです。このようなケースでは、つなぎ資金以外の資金獲得法を検討した方が良いでしょう。

例えば、代表者個人の個人信用情報の問題などでつなぎ資金の借り入れが不可能だった場合、個人信用情報の調査や審査がないファクタリングを使って資金調達をするという方法もあります。

ファクタリングは「商取引」として資金調達が可能なため、個人信用情報の調査や審査などはありません。

つなぎ資金に関するよくあるご質問

つなぎ資金の調達を検討中の方に役立つQ&Aをまとめています。

Q.つなぎ資金の返済期間はどのくらいですか?

A.つなぎ資金の返済期間は通常、短期間で設定されることが多いです。具体的な期間は契約内容によりますが、短期間での返済が求められることが一般的です。

Q.つなぎ資金を利用する際に気をつけるべき利率はどのくらいですか?

A.つなぎ資金の利率は借入先によって異なりますが、ビジネスローンの場合は6.0%~17.8%が一般的です。契約前に必ず利率を確認し、返済計画を立てることが重要です。

ビジネスローンについて詳しく知りたい方は、以下の記事を参考にしてください。

参考:【2024年最新版】ビジネスローンおすすめ23選を比較!選び方も紹介

Q.つなぎ資金の利用に不向きなケースとは何ですか?

A.売上の見込みがない、慢性的な資金ショート状態である、または法人や代表者の信用情報が悪い場合には、つなぎ資金の利用は不向きです。このような場合、他の資金調達方法を検討することをおすすめします。

Q.つなぎ資金の審査が通りやすくなるために準備すべきことは何ですか?

A.つなぎ資金の審査を通すためには、事業計画書の作成や売上の記録を整備し、法人代表者の信用情報をクリーンに保つことが重要です。特に、事業計画が明確で健全であることが審査通過のポイントとなります。

Q.つなぎ資金の返済が難しくなった場合の対処法はありますか?

A.返済が難しくなった場合は、早めに借入先に相談し、返済条件の見直しを依頼することが考えられます。また、場合によってはファクタリングなどの他の資金調達手段を検討することも有効です。

ファクタリングについて詳しく知りたい方は、以下の記事を参考にしてください。

参考:【2024年最新版】ファクタリングサービスおすすめ31選を比較!選び方も紹介

Q.つなぎ資金はどのような目的で利用されることが多いですか?

A.つなぎ資金は、事業の運転資金や短期的な資金不足を補うために利用されることが多いです。例えば、取引先からの入金が遅れた際に支払いをカバーするために使われることがあります。

Q.つなぎ資金を利用する際に、調達先で比較すべきポイントは何ですか?

A.つなぎ資金を利用する際には、利率、返済期間、審査の難易度、担保や保証人の有無などを比較することが重要です。これらの要素は、調達先によって大きく異なるため、慎重に検討することをおすすめします。

まとめ

中小企業のためのつなぎ資金は一般的にビジネスローンなどで調達することになりますが、契約の状況によってはまるでカードローンのように自由度の高い資金繰りが可能になるケースもあります。また審査に不安がある場合は「ファクタリング」という売掛債権の現金化も検討して良いでしょう。

ただしつなぎ資金は短期間での返済が前提であることや、そもそもつなぎ資金の利用自体が向いていないケースもあるので注意が必要です。