「資金繰り」という言葉は、経営者であれば誰もが知っているはずです。しかし、会社の経営がうまくいっているときは、資金繰りの具体的な方法について知らないまま過ごしているかもしれません。

資金繰りは、経営において重要な意味を持っています。この記事では、資金繰りや資金繰り表の見方を解説します。資金繰りを理解し、健全な経営を行う参考にしてください。

急な支払いや入金待ちによる資金繰りの悩みを即座に解消する「Mentor Capital」

資金繰りとは、資金残高の管理のこと

そもそも資金繰りとは、企業が自社の資金残高を管理することを意味します。資金が足りない状況になると、仕入れができない、製造できない、人を雇えないなどで、経営をさらに圧迫する恐れがあり、最悪の場合は倒産する可能性もあります。

資金繰りはそういった事態に陥らないために行います。資金が足りなくなってから資金繰りを考えても手遅れとなってしまうため、日頃から資金が不足しないように管理することに加えて、万が一に備えて対策を立てておくことが重要です。

資金と利益の違い

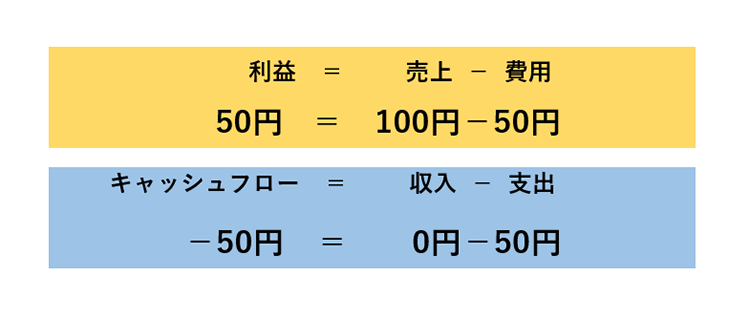

「資金」とは、会社を運用するために使用できる現金や預金残高などの「手元にあるお金」を指します。売上が多くあったとしても、その支払いがまだ行われていないのであれば資金にはなりません。そのため、会社が利益を上げていても資金が不足している、という状態になることもあります。

次に「利益」とは、一言でいうと、会計上の「儲け」です。利益は以下の式で求めることができます。

収益とは、会社が事業などの活動によって得たお金のことで、その多くは売上金です。一方の費用とは、給料や家賃、仕入れ代金など、事業活動に伴い出ていくお金です。事業によって得た全てのお金から、出ていったお金を除いたものが利益となります。

売上代金の未回収額が多ければ、手元に残る資金が少ない状態になっていきます。逆に売上代金を回収し利益があれば、新しい商品を企画する、広告を出す、人を雇い入れる、など事業を継続するために使う資金が増えるということになります。

キャッシュフローと利益の違い

「キャッシュフロー」とは、「キャッシュ」つまり手元の現金や銀行に預けているお金の「フロー」、流れのことをいいます。キャッシュフローは以下の計算式で計算できます。

売上があった時点で会計上は「売上」として計上されますが、近年多くの企業では、売上から売上代金の回収までには時差があります。キャッシュフローはその時差を考慮し、実際のお金のやり取りが発生した時点で計算されます。

例えば、商品を納品した月の月末に請求書を発行し、翌月末に売上代金が支払われるという場合、月末時点で仕入れ代金は先に払っていれば、利益としては黒字ですが、キャッシュフローとしては売上代金が入ってきていないので赤字です。

このように、会計上の利益とキャッシュフローは必ずしも一致するものではありません。

資金繰りの改善のためにチェックしたい6つのポイント

資金繰りの状態を良くするためにはどのような手段があるでしょうか。資金繰り改善の6つのポイントを紹介します。

今すぐ資金繰りの改善が急務で、より即効性が高い方法が知りたい方は、以下の記事を参考にしてください。

経営不振に悩む経営者が実践すべき、資金繰りを安定させる15の方法

ポイント1. 手元資金を知る

まずは、自社にどれくらいの資金があるのか把握することが大切です。また、毎月入ってくるお金、出て行くお金についても把握しておきましょう。これらはいってみればお金の流れを知るということです。

一見すると当たり前のことのように思えますが、意外とこれを把握できていないケースも存在します。そういった状況だと、無駄なお金を使っていることに気づかない、削減できる経費の存在を知らない、適切な設備投資のタイミングがわかっていない、といった事態に陥る可能性があります。

お金の流れを把握するためには、複数の預金口座を作ることがおすすめです。

口座はそれぞれ、

- 売上を預け入れるもの

- 企業の運転資金を預け入れるもの

- 緊急時に備えた資金を預け入れるもの

- 将来に備えた資金を預け入れるもの

といった形で分けます。

各口座の残高を確認することで、それぞれの用途の資金を把握でき、それぞれの残高を合計すれば手元にある資金を把握することができます。

ポイント2. 資産を資金化する

企業における資金は、現金や当座預金だけではありません。例えば、売れる見込みがないのに抱えている在庫があれば、無駄に在庫管理のお金がかかることになるため、それを手放せば資金が浮くことになります。同様に慣習でずっと所有しているものの特に使用していない固定資産があれば、売却することで資金化することができます。

また、売掛債権や未請求のお金があれば、ファクタリングという手法を使って、債権の期日より前にファクタリング業者から資金を得ることができます。

売掛債権や未請求のお金に関しては、回収のルールを決めることで未回収のリスクを回避することができるでしょう。また、定期的に資産の確認を行い、不要なものがあれば手放す、売却するなどすれば資産が資金へと変わります。

眠っている資産を抱えている状態は、企業として無駄とも言えます。ぜひ一度確認してみてください。

ポイント3. 銀行と交渉する

資金調達のメジャーな方法である、銀行からの融資を受けることで資金に余裕を持たせることができます。

融資を受けることによって金利負担が発生することや、設立直後の会社は融資が受けられないなどのデメリットもありますが、きちんとした事業契約を立てるなどすれば融資を受けるチャンスは十分あります。

融資を申し込む場合、事業計画をしっかりと作り、資金繰り表なども必要に応じて提出できるようにしておき、銀行に「この会社なら安心してお金を融資できる」と信じてもらうことが重要です。

自社の状況や資金繰り状況がわかっていないのに融資を申し込むと、断られる可能性も高いですが、しっかりと準備をすれば融資を受けられる可能性は高まるので、自社の状況をしっかりと把握しておくことが大切になります。

ポイント4. 補助金や助成金、出資を受けてみる

自治体や各種団体の行う補助金や助成金が利用できるケースもあるので、それに申請するというのも方法の1つです。例えば「中小企業基盤整備機構」では、

- 地域中小企業応援ファンド(スタート・アップ応援型)

- 設備投資向け融資

など助成金、補助金、融資の募集を行っています。

これらの申請にあたっては、対象者の条件を満たしている必要があります。また、常に募集しているわけではないのでタイミングも重要になりますが、可能であれば利用を検討してみてもいいでしょう。

ポイント5. 費用の見直しをする

売上を増やして資金に余裕を持たせるのと同時に、無駄な費用の見直しに取り組むことが重要です。売上は毎月変動するものなので、コントロールするのは難しいですが、固定費などの経費は比較的コントロールしやすいものです。

そのため必要以上に購入しているものや、使っていないのにお金を支払っているもの、その他削減できる費用があれば積極的に見直しましょう。

ただし固定費の削減は、仕事が円滑に進まなくなる恐れがあるほか、社員のモチベーションが下がることもあるので、費用の見直しを検討する際は慎重に行いましょう。

また固定費の見直しが難しいようなら、業務の効率化を図り、無駄な残業代を減らすことで経費を圧縮することもできます。

いずれにしても、企業として無駄なお金がないか?無駄なお金があるならどこに使っているのか一度確認してみることをおすすめします。

ポイント6. 資金繰り表を作成してみる

先ほど紹介した資金繰り表を作っていないのであれば、まず資金繰り表を作るようにしましょう。毎月どれくらいの売上があるのか、どれくらいの支出があるのかといった、基本的な資金繰りの状況をきちんと把握することができます。

資金繰り表は、単純に会社のお金の状況がわかるだけでなく、将来の予測にも活用することができます。また、継続して作成することで予測が正しかったのかどうか、赤字になっている月は何が悪かったのかといった点も把握することが可能です。

そして、資金繰り表は銀行に融資を依頼する際の資料にもなるため、万が一の備えのためにも作っておくことが重要です。資金状況を把握し、適切な資金繰りを行うためにも資金繰り表を作ることをおすすめします。

資金繰り表でチェックするべき4つのポイント

資金繰り表とは、将来の収入と支出をまとめ、現金や預金の動きを管理するための表です。ここではこの資金繰り表を見る際に必ずチェックすべき4つのポイントについて解説します。

会社にとっては内部資料となるものなので公に出回ることはありません。しかし、表を確認することで、資金が足りるのか余裕がないのかなど、今後の資金の動きを予測することができるため、企業にとっては重要なものとなります。

ポイント1. 内容に過不足がないかを確認する

資金繰り表を見る際には、大きく分けて以下の3つから構成されているので、不足している部分がないか確認します。

- 経常収支

- 経常外収支

- 財務収支

これらの収支に関してそれぞれ収入、支出、差引過不足が記入され、その合計から資金の状態を把握することになります。

実際にはそれぞれの収支に細かい項目が入ってくるため、初心者だとわかりにくいかもしれませんが、基本的な形としては上記の3つの収支状況から、今の資金の状態を把握できると考えてください。

ポイント2. 経常収支がマイナスではないか確認する

資金繰り表を確認する際のポイントの1つが、経常収支です。

経常収支は会社の事業によって得たお金のことですが、これがプラスであれば、事業を通してきちんとお金を稼ぐことができているため問題はありません。

しかし、ここがマイナスになっていると、事業に取り組んでいるのにお金が減っている状態であるため、何らかの問題がある可能性があります。

ただ、単月ではマイナスでも1年を通して見るとプラスになっていることもあるので、マイナスになっていても、そこだけで判断しないようにしましょう。

ポイント3. 翌月や翌々月の繰越現金や当座預金を確認する

資金繰り表を主に構成するのは経常収支・経常外収支・財務収支ですが、繰越現金、当座預金に関してもその金額が記載されています。繰越現金とは、前月のお金の残りを翌月に繰り越したもの、当座預金は銀行に預けているお金です。

つまり、資金繰り表には収支と前の月の残ったお金、そして銀行の残高の合計が記載されているということになります。

この繰越現金と当座預金を確認することもポイントの1つです。例えば、繰越現金、当座預金の金額がマイナスになっていれば会社にお金の余裕がないということになります。

そうなると、従業員の給料や債務の支払いなどができなくなるため、会社としては危険な状態です。

資金繰り表では、翌月だけでなく2ヶ月、3ヶ月先の金額も確認できるので、繰越現金、当座預金の状況を確認し、マイナスになる恐れがあるなら必要に応じて資金調達を行わなければいけません。

ポイント4. 経常収支 – 財務収支がマイナスではないか確認する

財務収支とは、企業にいくらお金が入って、いくらお金が出ていったかを表すものです。基本的に借入、借入金の返済のことを意味します。

お金を借りることは企業として決して珍しいことではありません。また、お金を借りれば返済も発生するため、その場合は財務収支がマイナスになりますが、これ自体は大きな問題ではありません。

気をつけなければならないのは、経常収支から財務収支を引いた時の金額がマイナスになっている時です。

この状態は、企業活動に問題がある、もしくは、資金繰りに問題があるということを意味します。こうなると、自社の事業活動による収益で借入金の返済ができないという状況になり、当座預金からお金を崩していくことになり、徐々に資金が減っていくことになります。

資金繰りが悪化する原因

仮に資金繰り表を作成していても、上手に使えなければ資金繰りが悪化する場合もあります。原因としては、わかりやすいもので言うと「売り上げの減少」「経費の増大」「出費の増大」が挙げられます。

では、上記以外の理由で資金繰りがうまくいかない場合、どういったことが考えられるでしょうか。続いては資金繰り悪化の原因についてご説明します。

資金繰り状況を把握していない

資金繰りの悪化が発生する最大の原因は、資金繰りの管理ができてなく、現状を把握していないことです。常日頃から資金繰り表を作成・管理していれば、「悪化させないためにどうするか」を考え、実行することができます。

資金繰り表を作成するだけでなく、定期的に確認し、問題がある場合は改善策を実行する必要があります。これをルーティンにし、資金繰り状況を常に把握することが、最大の改善方法です。

売上回収と支払期間のバランスの悪化

現金販売でない場合、商品を販売した売上金は売上時ではなく、実際にお金が入ってくるタイミングがずれることになります。お金が入ってくるまでの間に、自社から支払うものがあればさらにお金が減ることになります。例えば、商品を仕入れる時の支払いは30日後なのに、売上金は60日後であれば、売上が上がるほど資金繰りが悪化します。

そのため、「入金までの期間は短く、支払までの期間が長く」することは必須と言えます。

発注先の企業と十分な信頼関係を築き、入金までの期間を短くするように交渉してみるのも一つの手です。

売上の急増

本来ならうれしいはずの「売上の急激な増加」が資金繰りを悪化させるとはどういうこと?と思われるかもしれません。実は、売り上げの急増は資金繰りの悪化、ひいては黒字倒産を引き起こすこともあるのです。

それは売上が増加する場合でも、入金されるまでの期間は仕入れコストが増大するからです。例えば、受注を受けてから売上金の入金までが180日だとしたら、その間の期間は仕入れ代金や人件費のコスト分のマイナスが発生し続けます。そのため、入金までに資金が不足し、倒産につながることもあります。

このようなことにならないよう、大口の注文を受けた場合に、資金繰りがうまくいくのかは事前に検討する必要があります。難しい場合は、銀行に資金調達の相談をしたり支払の早期化を依頼したりする必要があります。

無理な利益配分

利益に対して役員報酬や株主配当が多すぎる場合も資金繰りが悪化します。せっかく利益が出てもあっという間に食いつぶす状況になるため、常に赤字決算になってしまいます。

役員報酬は1年ごとに見直すことになっていますが、前年の利益率に応じて無理ない適切な水準に収める必要があります。

銀行との取引の失敗

資金調達の方法のひとつに銀行からの融資があります。しかし、融資をしてもらえない、急な返済を迫られるなど銀行との取引がうまくいかなくなると資金繰りが難しくなります。

そういった状態に陥らないためにも、毎月安定して返済を行う、融資を申請する際には具体的な事業計画を作成するなどしましょう。

資金繰りに関するよくあるご質問

資金繰りに関して役立つQ&Aをまとめています。

Q.資金繰りの悪化を防ぐために何をすべきですか?

A.定期的に資金繰り表を確認し、収支状況を把握することが重要です。問題が発見されたら、早急に改善策を実行することが資金繰り悪化を防ぎます。

Q.売上回収が遅れると資金繰りにどう影響しますか?

A.売上回収が遅れると、支払いが先に発生するため、キャッシュフローが悪化します。これにより、支払い不能のリスクが高まります。

Q.売上が急増すると資金繰りにどのような影響がありますか?

A.売上が急増しても、資金回収が遅れる場合、仕入れや人件費のコストが先にかかり、資金繰りが悪化する可能性があります。

Q.資金繰り改善のために使える補助金や助成金はありますか?

A.中小企業向けの補助金や助成金を活用することで、資金繰りの改善が期待できます。事業内容に合った制度を探してみましょう。

Q.資金繰りが悪化する前に銀行に相談すべきタイミングは?

A.資金不足が見込まれる段階で早めに銀行に相談し、適切な資金調達の計画を立てることが大切です。

まとめ

今回は、資金繰りについてその概要から悪化の原因、改善策について紹介してきました。企業が安定した経営を行ううえで、資金状況をきちんと把握しておくことは非常に重要です。

そのためにもぜひ資金繰り表を作成するようにしてください。お金の流れがわかれば、適切なタイミングでの投資や無駄な費用の削減が行いやすくなります。

急な支払いや入金待ちによる資金繰りの悩みを即座に解消する「Mentor Capital」

参考にしたサイト

5分でわかる!経営に必要な資金繰りの知識とは?|ビジネスハック

資金繰りとは|コトバンク

【はじめて学ぶ】利益とはなに?意味・計算方法・売上との違い・種類についてわかりやすく解説します|Cerulean art

5つの利益とは何か 売上総利益、営業利益、経常利益などを知る|はじめての決算書 はじめての経営分析ドットコム

資金繰り表簡易作成ツール|肥後銀行

資金繰り表の分析方法と読み方。資金繰り表分析・管理のコツ8選|資金調達BANK

3ポイントで押さえる資金繰り表の見方・読み方|モロトメジョー税理士事務所

資金繰りを劇的に改善する9の方法!会社のキャッシュを1000万円以上に保つ秘訣とは?|Founder BETA