「コンビニ決済サービスをどうやって導入すればいいか知りたい」

「コンビニ決済を導入するメリット・デメリットを知りたい」

そんな悩みを抱えている方にこの記事はおすすめです。コンビニ決済の導入は、自社のECサイトの売上アップや料金未回収リスクの回避につながります。

この記事では、コンビニ決済の導入方法や決済代行会社の選び方、導入するメリット・デメリットまで網羅的に解説していきます。

コンビニ決済の導入で悩まれている方は、本記事を読めば疑問が解消できます。ぜひ参考にしてください。

コンビニ決済の仕組み

コンビニ決済には、「オンライン発番タイプ」と「払込票タイプ」の2つの決済の仕組みがあります。

2つの決済の仕組みについて、従来は払込票タイプしかありませんでしたが、最近はペーパーレスで、お支払い番号をコンビニの端末で打ち込み簡単に決済が完了できる「オンライン発番タイプ」が一般的となっています。

以下ではそれぞれの仕組みとお金の流れを図解を使いながら解説します。

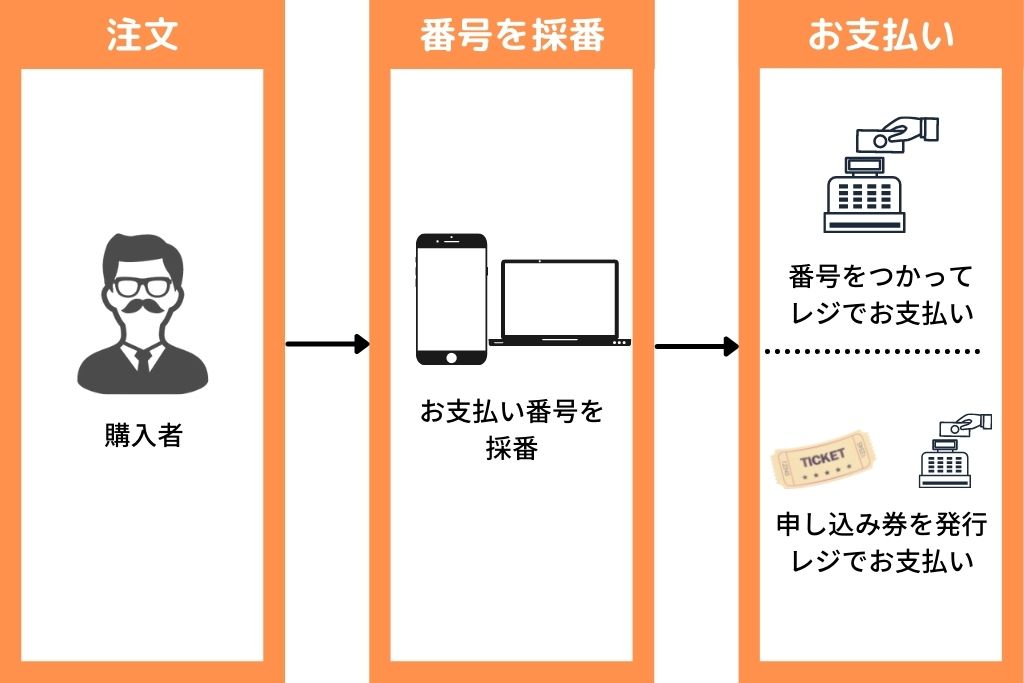

オンライン発番タイプ

オンライン発番タイプは、利用者に支払い番号を通知して、コンビニで決済してもらう方式です。

購入者はECサイトで注文情報を入力する際、支払い方法を選びます。

この時コンビニ決済を選択し、その決済がオンライン発番タイプだった場合、リアルタイムに決済番号を発番し、画面に表示されたりメールで届いたりします。

購入者はその番号を、コンビニの店頭においてある発券機やレジ、ATMなどで入力すると決済が完了する、という仕組みになっています。

購入者はクレジットカード情報や銀行に行って振込手続をすることなく、近くのコンビニで番号を入力するだけで決済できるので、非常に簡単に支払いを済ませることができます。

また発番から決済までの手続に払込票が紙で発行されることもないので、印刷や発送の手間やコストが不要で、ECサイトの運営者にとってもメリットがあります。

また入金もリアルタイムに確認することができ、入金確認もスピーディーです。

払込票タイプ

一方、払込票タイプは、従来からあるコンビニ決済の方法です。

ECサイトでコンビニ決済を選択すると、ECサイト運営者はコンビニや郵便局で支払いに使う払込票を発行して郵送します。

購入者は払込票到着後、コンビニや郵便局で支払いを行い、決済を行います。購入品は決済確認後、発送され手元に届く、という仕組みです。

この仕組みは、電気や水道・ガスなどの公共料金の支払いにクレジットカードを使っていない人にとっては、同じ方法でECサイトの決済も行えるので、利用しやすいものです。

また、手元に払込票の現物が届くので、発番された番号を忘れたりする心配もありません。

コンビニだけでなく、郵便局でも支払いができるというところも、利用者にとってはメリットです。

一方で、ECサイト運営者は、決済の度に払込票を印刷し、購入者宛発送をしなければなりませんし、購入者が払込票を無くした場合、もう一度発送を行うなどコストがかかります。

なお、ECサイト運営者の中には商品とともに払込票を同梱し発送してしまうこともありますが、この方法は商品代金の回収リスクがあるのでおすすめはできません。

利用者にとっても、払込票が到着し決済の後に商品が届くので、商品到着までの期間が長い、というデメリットがあります。

コンビニ決済を導入する方法

では、実際にコンビニ決済を導入するときのフローを説明いたします。

コンビニと直接契約するということは現実的な話ではないので、今回は決済代行会社に依頼した場合の手順を紹介します。

コンビニ決済を具体的に検討したいECサイト事業者は、ぜひ参考にしてください。

コンビニ決済代行会社に問い合わせをする

まずは、決済代行会社に問い合わせを行います。

問い合わせの際に必ず確認したいのが、ショップを構築しているショップASPと問い合わせしようとしている決済代行会社がシステム連携できるかどうか、という点です。

連携できなければ、導入するために別途システムを構築する必要が出てきたり、あるいは利用できないということもあります。必ず問い合わせ前にチェックしておきましょう。

なお、決済代行会社について「どんなところがあるか全くわからない」「どこに問い合わせしたらよいかわからない」場合は、下記の記事を参考にしてみてください。

【2021年最新】決済代行サービスのおすすめ会社20選を徹底比較!選び方のポイントも解説

【2021年最新版】おすすめ決済代行サービス7選を徹底比較!導入効果・料金・選び方などを解説

ヒアリング・開発要件確認

問い合わせを行うと、決済代行会社からヒアリングや開発要件確認を受けることになります。

ヒアリングは、導入を希望したい課金方式や購入完了後自動で売上確定されるのか、ECサイト運営者が任意のタイミングで売上を処理するのか、といった売上方式、ECサイトの有無や使用しているショップASPサービス、もし開発が必要であれば開発要件などが確認されます。

決済代行会社のヒアリングのときは、ECサイト運営者側にとっても、決済代行サービスを知るいい機会です。

たとえば課金方式については、決済方法だけでなく、購入の都度課金されるのか、あるいはサブスクリプションのように継続的に課金されるのか、ということも含まれます。

定期購入サービスなどをECサイトで導入する場合、都度課金と継続課金では契約アカウントが2つ必要なこともあります。

このような細かい仕様などは資料やネットの情報で気づくことは少ないでしょう。

不明点はこの時点でどんどん聞くことをおすすめします。

また、決済システムも決済のタイミングで決済代行会社の決済画面に遷移する「リンク型」とECサイト側で決済画面を設置し決済代行会社と通信して決済処理する「API型」と選ぶことができます。

こちらも購入者の利便性とセキュリティに関わる部分なので、よくわからないところがある場合は、念入りに聞いておきましょう。

見積もりがメールで届く

ヒアリングや開発要件の確認などで、希望する決済方式や売上方式、どの程度開発が必要なのかわかると、決済代行会社で見積を作成し、メールで送付されてきます。

おおよそ見積の内訳は下記項目となっています。

初期費用(契約やサービス導入にかかる初回のみの費用)

月額費用(月に支払う固定費)

決済手数料(1件あたりの決済にかかる手数料)

トランザクション費用(1件あたりの決済処理にかかる事務手数料)

この部分は決済代行会社によって取り決めが違うため、ECサイトの決済の頻度や売上規模によって負担が大きく異なってくる部分です。

比較検討するときは、毎月の売上と収支のシミュレーションを作って、一番お得なところはどこか考えてみることをおすすめします。

審査がおこなわれる

見積に納得し決済代行会社に申込を行うと、利用のための審査を受けることになります。

審査は長ければ1か月以上かかる決済機関もあるので、コンビニ決済の導入を急がれる場合は、注意が必要です。

審査ではまず、「ECサイトの中身」の確認が行われます。取扱商品や業態はもちろん、カートの有無などもチェックされます。

また、特定商取引法に基づく表記もチェックされます。そもそも特定商取引法に基づく表記がECサイト内に存在するか、また内容が法律に基づく不足のないものかが、見られるポイントです。

なお、過去の経営実績なども見られることになります。立ち上げたばかりの事業は通りにくいこともありますので、注意が必要です。

審査を経て承認が得られれば、審査結果がメールで届きます。

その後、利用契約書や口座振替依頼書など所定の書類を用意して、決済代行会社に送付します。

送付方法は郵送だけでなくFAXやメール添付でも行うことができることが多いです。

なお、契約書に印鑑証明書を添付する必要があります。印鑑証明書については発行日が3か月であること、契約書と印鑑証明書の住所と捺印が同一であることなど、正しい情報が漏れなく記載されているか、送付前に確認しましょう。

個人事業主の場合は、免許証などの本人確認書類も必要となります。

システム構築

契約が完了すると、システムの構築に入ります。

構築期間は、決済手段や設定情報により、数日~2週間程度かかります。

また、決済代行会社とシステム連携できるショップASPであれば利用設定マニュアルの用意がありますので、参考にして設定することになります。

ECサイトと決済システムとの連携は、決済代行会社から発番される契約コードとパスワードを取得し、設定・接続を行いますが、もしシステム連携できないようであれば、別途連携のためのシステム開発を行うことになります。

システム接続

システムが構築できたら、実際に接続をすることになります。

多くの場合テスト環境が用意されており、まずテスト環境とECサイトを接続し稼働テストを行います。

テスト後、正常に作動することが確認できたら、本番環境にて接続を行います。

コンビニ決済利用開始

ECサイトと決済代行会社の決済システムの本番環境が接続できたら、正式に利用可能な状態となります。

決済代行会社の利用は、自分でコンビニ会社と交渉するよりも短期間に簡単にできますが、それでもいくつかの工程を踏みます。

必要事項の確認を怠ると審査が長引いたり、接続設定に時間がかかったりしますので、注意しましょう。

コンビニ決済にかかる費用

コンビニ決済は、決済代行会社に対し決済手数料がかかります。

以下は、国内のいくつかの決済代行会社におけるコンビニ決済のおおよその料金レンジを示したものです。各社決済金額と手数料の設定が異なっているため、目安として参照ください。

▼コンビニ決済の料金表

| 購入1回あたりの決済金額 | 決済手数料 |

| ~1,999円 | 130円~180円/回 |

| 2,000円~2,999円 | 150円~190円/回 |

| 3,000円~4,999円 | 3%~4%/回 200円~250円/回 |

| 5,000円~9,999円 | 3%~4%/回 250円~300円/回 |

| 10,000円~29,999円 | 3%~4%/回 300円~350円/回 |

| 30,000円~99,999円 | 3%~4%/回 300円~350円/回 |

| 100,000円~299,999円 | 3%~4%/回 350円~550円/回 |

たとえば、3,000円の商品を購入した場合、1回の購入に対して決済手数料が180円かかるとすると、売上として入金されてくるのは2,820円です。(※銀行振込手数料は考慮しない)

また、決済に対する手数料のほか、固定の月額手数料がかかる会社や、月額最低手数料が設定されているケースもあります。

月額最低手数料は、例えば月額最低手数料が1,000円の設定だった場合、月の決済手数料が1,000円満たない場合は、1,000円が手数料として差し引かれる、というものです。

たとえば、3,000円の商品が1件しか売れなかった場合、入金される売上金額は2,000円となります。

このようにコンビニ決済の件数が少ないと、売上に対して大きな金額が売上から差し引かれてしまいます。

決済手数料は1回あたりにかかってくるので、仮に1件の売上が3,000円の商品であれば、6件以上の購入がないと割高な手数料を決済代行会社に支払うことになります。

コンビニ決済代行サービスを選ぶときに確認するポイント

コンビニ決済を導入するにあたり、決済代行会社の検討ポイントを4つお伝えします。

コンビニ決済ができる決済代行会社は、国内に複数存在しますが、何を見て検討・判断するべきなのでしょうか。

当然費用面でリーズナブルなところを選ぶのは重要ですが、それ以外にも購入者の利便性やECサイトとの連携などチェックするポイントがありますので、参考にしてください。

主要コンビニの決済にすべて対応しているか

まずは、国内の主要なコンビニでの決済に対応しているか、というポイントです。

セブンイレブン・ローソン・ファミリーマートなどの大手はもちろん、中堅のミニストップやデイリーヤマザキ、北海道などで店舗数があるセイコーマートなども対応していると、購入者の利便性は向上するでしょう。

なお、決済代行会社によっては、セブンイレブンは法人契約しか対応しておらず、個人事業主は使えない、などの制約がある場合があるので注意が必要です。

使えるコンビニ数が少なければ、他の決済代行会社を検討してもよいでしょう。

コンビニ決済以外の導入も可能か

決済代行会社により用意されるECサイトでの決済方法は、コンビニ決済以外にもさまざまあります。

クレジットカード決済はもちろん、銀行振込やキャリア決済、代引き、電子マネーなど決済手段が多彩になっています。

これらの決済方法は、追加オプションで決済手段として導入できるところもあれば、複数の決済手段がセットで提供されているところもあります。

決済手段が多様になれば、購入者も買いやすくなるので、導入を検討してみてもいいでしょう。

ただし、各々の決済方法について、決済手数料や月額費用が発生することもあります。

とくに決済手数料はコンビニ決済の手数料やクレジットカードの決済手数料よりも高いケースが多いので、コンビニ決済の導入と同様、売上や収支のシミュレーションで導入の必要性は検討することをおすすめします。

ECサイトまで組み込みができるか

コンビニ決済をECサイトで利用するためには、システム構築が必要です。

ECサイトを構築しているショップASPと決済代行会社が連携していれば、このシステム構築は非常に楽で、決済代行会社から発番されるコードと暗証番号の入力作業程度で連携が完了します。

一方、そうでなければシステム構築が必要ですが、この作業はプログラムを伴う作業のため専門の知識がなければなかなか難しいです。

そんな時、システムの構築や組み込みまでやってくれる会社であれば安心なので、そのような作業の観点から、決済代行会社を選ぶのもいいでしょう。

特に決済の部分は、購入者が安心して利用するために一番重要な部分です。

決済代行会社にマニュアル等は用意がありますが、セキュリティをしっかりするためにも、プロの作業者におまかせすることをおすすめします。

セキュリティ・サポート体制

決済代行会社の検討にあたっては費用の比較が重要視される傾向ですが、実はセキュリティやサポートも重要なポイントです。

決済代行会社はECサイトの決済情報を持つことになるので、セキュリティ対策が万全かどうかは極めて重要です。

導入実績などを見ると決済代行会社が信頼できるかどうかの指針になります。

また、初めてコンビニ決済を導入する場合や、決済上のトラブルが発生して対処できない場合などは、決済代行会社のサポート体制が重要です。

専門スタッフによる24時間サポートを実施してくれたり、導入時の技術的相談など、困ったときに受けられるサポートが満足できるものかもチェックしましょう。

決済代行会社について、より詳しく知りたい人は下記を参照してください。

【2021年最新】決済代行サービスのおすすめ会社20選を徹底比較!選び方のポイントも解説

コンビニ決済を導入するメリット

引用:

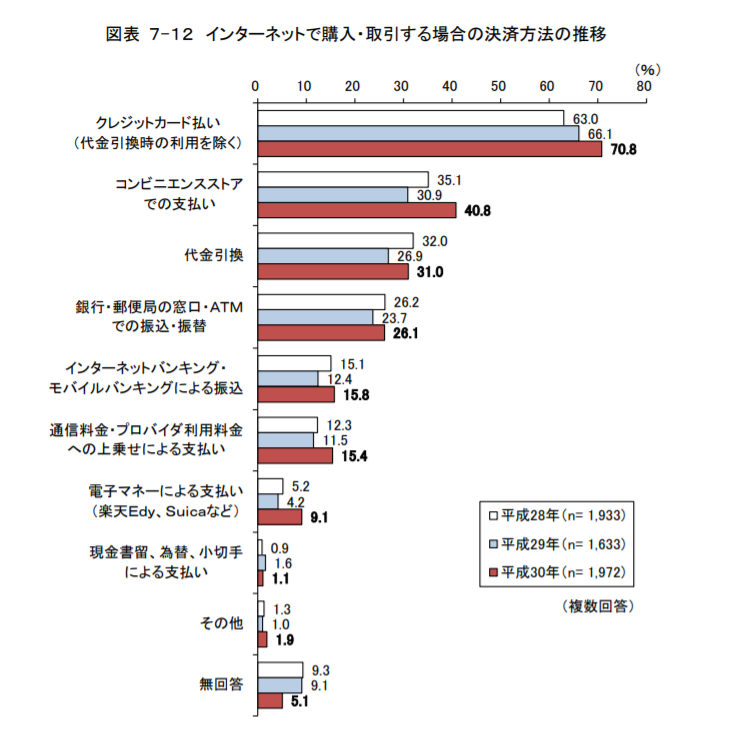

引用:ECサイトでコンビニ決済は、クレジットカード決済の次に決済手段として多く利用されています。

総務省がまとめた『平成30年 通信利用動向調査報告書』によれば、4割程度の利用者にコンビニ決済は利用されています。

この数字を見ても、ECサイトで購入する人の利便性を考えると、コンビニ決済は導入したほうがよいといえるでしょう。

また、EC事業者側が享受できるメリットもあります。

以下では、ECサイト事業者がコンビニ決済を導入する4つのメリットについてご紹介します。

売上アップにつながる

コンビニ決済導入のメリットとしてまず挙げられるのが、売上のアップにつながることです。

ECサイトでの購入の際、決済方法としてクレジットカードの次に多いのがコンビニ決済です。

コンビニ決済を導入することにより、クレジットカード決済を使わない購入者の取りこぼしを防ぐことができ、売上の向上につなげることができます。

クレジットカード決済について、総務省がまとめた『平成30年 通信利用動向調査報告書』によると、7割を超える人が決済手段として選んでいます。一方3割の人はそれ以外の決済方法を選んでいます。

なぜならクレジットカード決済は、情報の漏えいなどのリスクもあり、クレジットカード利用を不安に考えている購入者もいらっしゃるからです。

そのような方向けに、別の決済手段も用意しておくことが重要です。

コンビニ決済は、クレジットカード情報を入力せずとも決済ができるため、クレジットカード決済に不安を持っている方でも安心して支払い手続ができます。

また、コンビニでの買い物ついでに支払いができる、とい手軽さあります。

料金未回収リスクの回避

コンビニ決済は、原則前払い方式です。入金確認後の商品発送となるので、売上の未回収が起こりにくいというメリットがあります。

またクレジットカード決済は、不正使用によるチャージバックが起こることがありますが、コンビニ決済であればこれが起こりづらいということもメリットです。

チャージバックとは、クレジットカードの不正利用等でユーザーがカードの決済について同意しない場合に、クレジットカード会社が売上を取り消すものです。

事業者にとっては取り消しされた売上金額の負担などが発生するため、現在大きな問題となっています。

コンビニ決済は、購入者がコンビニに出向いて自分の意思で入金を行うので、チャージバックはほとんど起きません。

リアルタイムで入金状況が確認できる

コンビニ決済は、購入者がコンビニで決済が完了すると、メールなどでECサイト運営者に入金が通知されます。

銀行振込などは入金確認はネットバンキングや通帳の出入を確認する必要がありますが、コンビニ決済は手間なく入金を確認することができます。

また、入金してから数分から1時間程度の間で通知が届くのでほぼリアルタイムで入金状況が把握できます。

入金後すぐ商品発送できるので、スピーディーに購入者への対応ができる点もメリットといえるでしょう。

決済手数料が比較的安い

コンビニ決済の手数料は、銀行振込や代引きの手数料よりも安い傾向にあります。

例えば、ある決済代行会社の手数料で比較すると、5,000円の商品を購入した場合、代表的な決済手段ごとの手数料は以下となります。

コンビニ決済 160円

銀行振込(SMBCでネットバンキングでの他行宛振込の場合) 220円

代引き手数料(ヤマト運輸 宅急便コレクトの場合)440円

(参考)クレジットカード決済手数料(5%の場合)250円(※)

※クレジットカードの場合は、ここにトランザクション手数料等がさらに発生

このようにコンビニ決済は手数料が安い、というメリットがあります。

また、コンビニ決済の場合、決済手数料をECサイト運営者側でお客様負担と設定することもできます。この点もECサイト運営者側にとってはメリットです。

なお、購入者負担にすると、購入件数が減ることも考えられるので、設定の際は、十分検討する必要があります。

コンビニ決済を導入するデメリット

コンビニ決済は、ECサイト運営者にも購入者にもメリットのある決済方法ですが、月額費用の負担やシステム連携の手間などデメリットもあります。

ここではコンビニ決済のデメリットについて、2つご紹介いたします。ECサイト運営でコンビニ決済導入を検討するにあたり、デメリットもきちんと押さえておきましょう。

月額費用などで採算が合わない可能性がある

コンビニ決済には、決済ごとの手数料はもちろん、導入するための初期費用や利用するための月額費用などの固定費がかかることがあります。

売上に応じた変動費であれば負担も軽いのですが、固定費の負担は、特に小規模のECサイトであれば重く感じるものです。

前述の通り、決済手段として多くの人が利用するのはクレジットカード決済で、コンビニ決済は決済自体の数が少ないことが多いです。

そのような中で固定費がかかると、採算が合わない場合があります。

コンビニ決済導入にあたっては、初期費用や月額費用の安いサービスを選んだり、事前にコンビニ決済のニーズがどのくらいあるのか調査した上で検討することが必要です。

なお、決済手段は複数用意されていると、購入者の利便性が向上します。

コンビニ決済だけでは採算に合わなくても、ECサイトトータルで得られる利益で月額費用がカバーできるのであれば、導入を前向きに検討することをおすすめします。

決済代行会社を使わないと手間がかかる

コンビニ決済を導入しようとしたとき、もし直接コンビニと契約をかわしてしまうと、その交渉と契約、そしてECサイト内のシステム連携のための開発に、膨大な工数とコストがかかってしまいます。

もしコンビニ側の審査で否決されれば、利用規約の変更や運営方法の整備等も必要となります。

このため、コンビニ決済を導入する多くのECサイトは、決済代行会社に依頼し契約しています。

決済代行会社に支払う初期費用や月額費用は発生しますが、ECサイトを構築しているショップASPと連携可能な決済代行会社であれば、設定は非常に簡単にできてしまいます。

ECサイト運営者は、決済代行会社を利用することで、結果的にコンビニ決済導入の工数と費用を大きく抑えられるというメリットがあります。

まとめ

今回はECサイトのコンビニ決済について、その仕組みや導入方法、導入にあたって決済代行会社を選定するポイントなどをお伝えしてきました。

ECサイトでのクレジットカードに次ぐ主要な決済方法であるコンビニ決済は、導入すればECサイトの売上増加につながるものです。

また導入するために決済代行会社を選定する上では、初期費用やランニングコストはもちろん、セキュリティやサポート面も重要なポイントです。

ぜひこの記事を参考にして、導入を検討してみてください。

コメント