事業の拡大や後継者問題などで、M&Aを検討されている企業の方も多いのではないでしょうか。

海外企業で盛んに行われているM&Aですが、2000年代以降、日本企業でも事例が増え話題になることも多くなりました。

本記事では、M&Aとは何かという基本的なところから、方法、メリット・デメリット、検討ポイントまで詳しく説明します。

また、成功例・失敗例もあわせてご紹介しますので、M&Aを検討する材料にしてください。

M&A「Mergers(合併) and Acquisitions(買収)」とは

M&Aとは、言葉通り、企業の合併や買収をいいます。広い意味では、業務提携も含まれます。

以前は、「会社が乗っ取られる」というイメージが先行し、ネガティブにとらえる人も多かったM&Aですが、近年ではお互いに納得した上で行われる「友好的M&A」が主流となっています。うまく活用できれば、大きな成果を生む経営手段です。

M&Aの目的

買収側は、自社で強化したい事業や、新たに参入したい事業について、スピーディーに結果を出せます。人材・技術・知識・ノウハウなどはすぐに獲得できるものではないため、「時間を買って」事業を拡大できる点がM&Aを行うメリットといえます。

売却側は、技術や経験の詰まった事業を継続できます。M&Aを行うことで、資金を調達でき、事業の拡大・発展が可能となります。また、近年深刻化している「後継者不足」の解決方法として選択する事例も増えています。(参考:起業を成功させる資金調達法12種|メリット・目的別のおすすめを徹底解説)

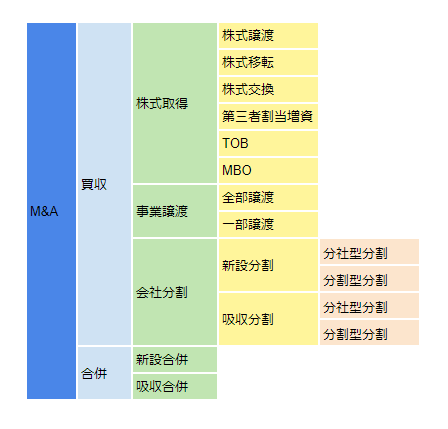

M&Aの手法(買収)

買収は、ある企業が他の企業から、議決権の過半数や事業部門を買い取ることをいいます。買収の主な方法として、「株式取得」「事業譲渡」「会社分割」があげられます。

株式取得

株式取得とは、M&Aの対象会社の発行済み株式を買って、経営権を得る手法をいいます。M&Aの対象会社の経営権を得るためには、過半数の株式を取得する必要があります。一般的には2/3以上の株があれば、定款変更などの特別決議による決定権を得られます。

さらに株式取得には「株式譲渡」「株式移転」「株式交換」「第三者割当増資」といった手法があります。

株式譲渡

自社株式を持つ企業が、それを買収側の企業に譲渡する手法です。中小企業のM&Aの多くがこの手法を取っています。事業をそのまま継続できることがほとんどです。

株式移転

新規に親会社を設立し、その新会社の株と自社株式を交換する手法で、既存の会社は新設の親会社の100%子会社になって、そのまま存続します。

株式交換

自社の株式を対価として他社の株式を引き受け、100%子会社化する手法です。買収側が上場企業であれば、売却側企業は取得した株式を株式市場で売ることで現金化できますが、未上場企業であれば現金化できません。

第三者割当増資

売り手企業が新たに株式を発行して、特定の第三者に引き受ける権利を割り当てる手法です。財務の強化が可能で、企業再生や敵対的買収の防衛手段として利用されます。

その他の特殊な株式取得方法

最近のM&Aにおいては、「TOB」「MBO」という株式取得方法もよくニュースで取り上げられます。それぞれの手法の違いについて詳しくみていきましょう。

- TOB(テイク・オーバー・ビット)

- MBO(マネジメント・バイアウト)

TOBとは、株式公開買付ともいい、買収先企業の株式を取得すると広く告知し、金融商品取引所を通すことなく、不特定多数の株主から直接株式を買い取る手法です。

敵対的買収や子会社化など、対象企業の経営権を得るために利用されることが多いです。株の買い取りが告知した予定数に達しなかった場合は、TOBを取り消せ、株の返却ができるのでリスクがありません。

MBOとは、経営陣や従業員が、自社や事業部門を買収することをいいます。銀行やファンドから資金を調達して行われます。これにより、独立した経営権を得られます。経営状態が悪くなった際に上場を廃止したり、敵対的買収を防ぐために行われることがあります。また、中小企業の事業承継にも利用されています。

事業譲渡

事業譲渡とは、事業の全部または一部を譲渡する手法をいいます。固定資産(有形資産・無形資産)、売上などの流動資産、人材、技術などが譲渡対象となります。

売却側企業は、複数の事業を持つ会社が、特定の事業だけを譲渡したい場合や、潜在的な債務を切り離したい場合にこの手段を利用します。

買収側は、必要な事業だけを取得できるため、新たな新規事業の立ち上げよりも、時間・コスト・労力の節約になります。ただし、譲渡する際には、売却企業の潜在的な債務など、リスクを負う可能性があるため、念入りな調査と適切な評価が必要です。

会社分割

会社分割は、会社が権利義務のすべてまたは一部を、他の会社に包括的に承継させる手法のことをいいます。

分割には、新設した会社に承継する「新設分割」と買収側の既存の会社に承継する「吸収分割」があります。新設分割の場合、2社以上の複数の合併会社の設立も可能です。

さらに、承継する会社が、権利義務の対価として株式を分割会社に交付する「分社型分割」と、株式を分割会社の株主に交付する「分割型分割」に分けられます。

M&Aの手法(合併)

合併は、複数の会社を1つにする手法のことをいいます。合併では組織・人材・技術などすべてが統合されるため、人事制度や企業文化に大きな違いがある場合にはあまり適していません。そのため、中小企業でこの手法を使うことは少ないようです。

合併は、一番結合力が強い手段です。ただ、いきなり合併するのは難しく、いったん株式譲渡して、売却企業を100%子会社にした後でタイミングをみて合併することが多いです。

合併には「吸収合併」と「新設合併」があります。

- 吸収合併

- 新設合併

合併する会社のうちの1つの法人を残し、それ以外を消滅させます。消滅させる会社の権利は、すべて存続する会社が承継します。

全ての既存会社を消滅させ、新たに合併会社を設立して、その新設会社に照明した会社の権利・義務を承継させます。実際、新設合併より吸収合併を選択する方が多いです。

M&Aのメリット

M&Aにはお互いにメリットがあるため、企業の発展や存続のための戦略として選択する会社が増えています。

ここで、買収側と売却側のメリットについて説明します。

買収側のメリット

買収側のメリットについて説明します。

事業の拡張・新分野への挑戦がしやすい

新規事業の立ち上げ、新分野や新エリアへの進出には、莫大なコスト・労力・時間が必要です。しかし、拡張したい事業や分野で、すでに実績を出している企業を買収すれば、コスト・労力・時間を削減できます。そのため、短期間で多分野にわかる事業展開が可能になります。

特に人材・技術・知識・ノウハウなどはすぐに獲得できるものではないため、これらを短期間で獲得できることは、大きなメリットです。

規模・シェアを拡大しやすい

M&Aは、取引先や仕入れ先も獲得できます。そのため、時間をかけずに企業規模やシェアを拡げられます。別の地域の会社とのM&Aを実施することで、エリアの拡大もできます。

生産・品質管理・物流・販売を1つにまとめれば、組織や人員の最適化を行うことで、業務効率もあがります。

弱い分野を強化できる

買収側企業の弱い分野や事業に対し、強みをもっている企業とM&Aを実施すれば、M&A対象企業のもつ技術・知識・ノウハウ・取引先・人材を獲得できるので、既存の事業を強化できます。

売却側のメリット

売却側のメリットについて説明します。

後継者がいなくても企業を存続させられる

従業員の高齢化や人材不足、血縁者に会社を継ぐ意思がないなど、後継者がいない企業が増えています。ですが、技術の承継のためにも、廃業せずに会社だけでも存続したいと考える人もいます。

会社を売却することで、後継者問題によって廃業する必要がなくなります。

また、創業者にとっては、廃業によるコストが削減できるだけでなく、売却によって利益を得られる場合もあります。

従業員の雇用を守る

経営者が病気になったり、資金繰りが難しかったり、人材不足で事業にコストや労力がかかってしまったりして、会社を解散する以外、どうにもできない状況に陥ってしまうケースもあります。ですが、会社を解散してしまうと、従業員は仕事を失ってしまいます。

M&Aを実施すれば、大手企業や優良な企業に経営を任せられるため、雇用の維持が可能になります。経営者の従業員の雇用を確保するという使命を果たせます。

資金調達ができ、事業の拡大・発展が可能になる

M&Aは、事業の拡大や発展のための資金調達の手段にもなります。事業の拡大や技術やサービスの向上には、多額の資金が必要になります。財務状況が安定している会社の傘下に入れることで、資金面での心配がなくなります。

株式を保有し続ければ、M&A後も経営に参画できます。

M&Aのデメリット

M&Aには、メリットだけでなく、デメリットもあります。デメリットについても、買収側と売却側にわけて説明します。

買収側のデメリット

買収側のデメリットについて説明します。

企業価値が低下する

M&A後、拡大した組織の連携が悪かったり、企業文化の違いが大きくてうまく融合できなかったりすると、意思決定の遅れや企業ガバナンスの弱体化がありえます。

統合後は混乱を招きやすいので、準備ができていないと、業務上の重大なミスやシステム障害などが発生します。その結果、優秀な社員の流出、業績悪化、内部対立などを招き、企業価値の低下につながってしまいます。

これを避けるためには、M&A統合後の適切なプロセス(PMI:Post Merger Integration)が重要です。

PMIとは、M&A実施後に、シナジーを実現し、企業価値を向上させるために、統合していくプロセス全体をいいます。PMIの3つの段階、経営統合・業務統合・意識統合に取り組み、組織を機能させる必要があります。

事業計画通りにいかない

事業計画をたてて、運営している企業は多いです。しかし、M&A実施後は、2つ以上の事業を動かしていくことになるので、事業計画通りにいかない場合があります。M&A実施後に、複数企業を動かしていけるような事業計画を再考する必要があります。

人材の流出がおこる

M&Aによって優秀な人材を確保できますが、逆に優秀な人材が流出してしまう場合もあります。それは、M&A後に人事制度や人事評価が変更したり、派閥争いが生じたりして、従業員が働きにくくなってしまうためです。企業に魅力を感じなくなってしまうと、優秀な人材は離れていってしまいます。

こうしたリスクを避けるため、M&A実施前に人事デューディリジェンスを行い、それぞれの会社の人事についてきちんと把握しておきましょう。また、PMIをしっかり行い、統合後の新しい組織体制を構築しましょう。

参考:「人事デューデリジェンス」とは? – 『日本の人事部』

ポスト・マージャー・インテグレーション(PMI) – Nomura Research

売却側のデメリット

売却側のデメリットについて説明します。

雇用・労働条件が変わる

売却側の雇用者は、新しい人事制度や人事評価に従う必要がありますが、M&A実施後に雇用条件が悪くなってしまうこともあります。

待遇・給与などの雇用条件は、雇用者のモチベーションの低下や人材の流出につながるため、M&A実施前に、きちんと話し合いや交渉をしておいたほうがいいでしょう。

企業文化や価値観が定着しない

企業にはそれぞれの文化や価値観があり、M&A実施後は、それらを融合・定着させる必要があります。これがうまくいかないと、意思決定が遅れる、組織が機能しなくなるなど、あらゆる面に支障がでます。

文化や価値観があまりにも違う企業同士のM&Aは避けなくてはなりません。

条件に合った譲渡先がみつからない

どんなに売却したくても、譲渡先がみつからないこともあります。売却価格や条件が合わなかったりすると、M&Aを手段として使うことができません。

「買いたい」と思わせる企業であることが大切で、売却したいのであれば、企業価値を高める努力も必要です。

M&Aをする際に検討すべきポイント

買収側・売却側の双方にとって、M&Aを成功させるか否かは大きな問題です。そのために、入念な準備が必要ですが、それでも失敗してしまう場合があります。

そこで、M&Aを実施する際に注意すべきポイントをおさえておく必要があります。ここでは、そのポイントについて説明します。

M&Aで売上アップなどのメリットが見込めるか

M&Aによって売上アップなどの結果を出すには、シナジー効果を見込める候補者を探すことがポイントです。

また、候補者選びのポイントとして、買収側・売却側の双方の信頼関係が構築できそうか、企業文化が合うかどうかも重要なポイントです。

シナジー効果は、企業価値の向上や事業の発展につながります。逆に、M&Aに失敗すると企業価値の低下につながってしまいます。シナジー効果を見込める相手を探すには、信頼できるM&Aアドバイザー選びも重要です。信頼でき、ネットワークが十分なアドバイザーを選びましょう。

また、買収側は、プラスになるM&Aを実施するために買収条件をしっかりと設定することが重要です。どんなにシナジー効果が見込めても、条件によっては、目的を果たせないこともあるので、注意しましょう。

買収価格が適切か

買収価格が適切かどうかも重要なポイントです。売却側の企業評価をきちんとおこなって、買収価格が適切かどうかを見極めましょう。そのためにも、デューディリジェンスは専門家への依頼をおすすめします。デューディリジェンスは、財務面だけでなく、法務・人事・ITにおいても実施しましょう。

また、潜在的な債務などのリスクもしっかり把握し、どこまで許容できるかを考え、価格設定を行いましょう。M&Aに失敗した場合には、売却する可能性があることも認識しておきましょう。

タイミングが適切か

M&Aは、株式取得や事業譲渡といった手法が多いため、上場企業のTOBは、金融商品取引場の価格より高い価格で株式を取得することになります。

売却側は高く株式を売りたい、買収側は安く買いたいという意思があるため、双方が納得できる価格での売買が成立するタイミングをはかる必要があります。

成立後の統合プロセスが明確か

M&Aの成功に導くためには、M&A統合後の適切なプロセス(PMI:Post Merger Integration)が最も重要です。M&A後の事業運営や新しい組織体制を構築するためにはかかせません。

買収側と売却側の企業文化がちがうため、意思決定・システムの運用・経理や営業の方法など、あらゆる点で異なります。

それぞれの担当で、異なる点・対応する点をリストアップし、ひとつずつ統合していく必要があります。これには、かなりの労力と時間がかかります。経営者は適切なPMIが行われるようにしっかり指揮をとりましょう。

M&Aの成功事例

M&Aの成功事例を、1つ目は売却側から、2つ目は買収側から、それぞれの視点で紹介します。

市川ダイス株式会社

- 買収企業:ゼノー・テック株式会社(金型部品製造)

- 売却企業:市川ダイス株式会社(金型部品・ダイス製造)

M&Aの背景

市川ダイス株式会社は、国内市場での行き詰まりを感じ、企業成長のための海外進出を考えていました。しかし、スピードと資金力が足りない、失敗した場合のリスクが大きいため、M&Aを検討することになりました。

M&Aの進め方

日本M&Aセンターに、マッチングを依頼。

紹介されたゼノー・テック株式会社とのトップ会談で、ゼノー・テックの社長のM&A後の方針に共感し、譲渡を決定しました。

買収側のゼノー・テック株式会社は、粉末冶金金型を中心に中国・マレーシア・インドネシアに海外展開をしていました。社風だけでなく、市川ダイス株式会社の技術を得ればシナジー効果が見込めることから、M&Aを決定しました。

その後、工場見学や会食などでも信頼関係を構築し、M&Aを成功させました。

M&A後の変化

市川ダイス株式会社の社長がそのまま留任。個人の連帯保証という負担もなくなり経営に集中することができています。会社全体の統括管理を任されているので、今まで出来なかったチャレンジもできるようになりました。

実質的なマネジメントも変わらないので、従業員や取引先からの拒否反応も出ませんでした。また、M&A実施前とほぼ変わらない状況により社員の安心感もあり、問題なく事業が継続しています。

株式会社ヒガシマル

- 買収企業:株式会社ヒガシマル(即席麺、乾麺等の食品製造、水産飼料製造)

- 売却企業:コスモ食品株式会社(食品製造)、株式会社向井珍味堂(食品製造)

M&Aの背景

株式会社ヒガシマルがM&Aを検討するきっかけは、コンサルタントに企業の成長について相談したことでした。健康ブームの波がやってくると考え、健康志向の食品会社として企業の成長をと、M&Aを考えました。

M&Aの進め方

このM&Aの前に二度のM&Aにチャレンジしましたが、デューディリジェンスの甘さや、希望した相手に選んでもらえないなどの理由で失敗に終わりました。

その経験から、本気で実施するなら専門家に相談したほうがよいと日本M&Aセンターにマッチングを依頼。専門家によるデューディリジェンスもあり、後継者問題を抱えていた「コスモ食品」と大阪の「向井珍味堂」の2社とのM&Aに成功しました。

M&A後の変化

事業上のシナジー効果によって、向井珍味堂のM&Aは大阪進出の足がかりになりました。

「コスモ食品」と「向井珍味堂」のどちらとも、互いの販路拡大や原材料コストの管理などで協力しています。

さらに、M&Aへの社内の理解も進んだことから「子会社になってマネジメントを学びたい」という社員の意識が高まり、将来の役員候補の育成にもつながっています。

M&Aの失敗事例

M&Aは、成功例ばかりではありません。巨額な損失を出してしまったケースもあります。

ここで、M&Aのよくある失敗パターンについてご紹介します。

事業の親和性がない

デューディリジェンス(DD)で、企業風土や事業の親和性の高さをきちんと評価できなかったため、失敗するパターンがあります。

財務面だけでなく、ビジネス・法務・人事・技術など、組織内のあらゆる分野で、それぞれの専門家によって行われることが重要です。

これを軽視し、各専門家によって行われなかったM&Aでは、事業の親和性を見極められず、失敗するケースが多くなります。

デューディリジェンスはM&Aの成功のカギなので、必ず手法やプロセスが確立している専門企業に依頼しましょう。

適切なPMIが実施できなかった

PMIを軽視して、準備・対応を怠り、M&A実施後の連携がうまくいかず、組織が機能しなくなり失敗するパターンがあります。

誰が何をやるのか、誰に責任があるのか、そういったことが分からないうちにM&A後の組織が動き出すと、責任の擦り付け合いが生じます。

これは、社員のモチベーションの低下や企業価値の低下へつながり、シナジー効果もまったく得られません。こうした失敗をしないために、PMIへの準備と対応はしっかり行いましょう。

M&Aの流れ

実際にM&Aを行う際に、どのような流れになるのか要点を説明します。

1.企業の組み合わせ(マッチング)

買い手側と売り手側の双方の利害・条件・目的がマッチするベストな相手を探します。候補企業の選定やそれぞれの企業のトップ面談などを実施します。

企業のマッチングには、日本M&AセンターやM&AキャピタルパートナーズといったM&Aの仲介業者を利用するといいでしょう。M&Aの実務を担当する弁護士や公認会計士がサポートするサービスを提供している仲介業者もあります。

2.手続きと進捗管理(エグゼキューション)

M&Aを成功させるには、手続きの実行と進捗管理が重要です。M&Aには、高度な専門知識による手続きが必要になります。

推進スピードをあげるため、公認会計士・弁護士・税理士などの専門家を組織化させて、ワンストップ(1か所でまとめて)で解決できる体制を作ります。そのため、その進捗管理を適切に行うことも重要になります。M&A実施のタイミングを考え、余裕のあるスケジュールを組みましょう。

また、売却側の企業価値評価や経営上のリスクについて把握しておくことが大切です。そのために売却側は、透明性の高い情報公開をする必要があります。

3.基本合意の締結

トップ会談を行い、双方の条件について調整を行っていきます。希望する買収価格や買収方法を記載した意向表明書を提出し、双方の合意を得ます。

合意が得られたら、基本合意契約書によって基本合意の締結をします。

4.デューディリジェンスの実施

デューディリジェンス(M&Aの対象企業の価値やリスクなどを詳細に調査すること)を実施し、売却側の企業価値評価を行います。企業価値評価では、売却側企業の事業の将来性やリスクなど多方面から調査することが必要です。

これまでのM&Aでは、財務系デューディリジェンスを行っていましたが、近年では人事・IT・法務などのデューディリジェンスの実施が重要視されています。

デューディリジェンスは、M&Aを成功させるために不可欠で重要なため、必ず専門家に依頼しましょう。

5.最終合意譲渡契約書の締結

手続きやデューディリジェンスの実施が完了したら、最終合意譲渡契約署を締結し、M&Aを実施します。

M&Aに関するよくあるご質問

M&Aを検討中の方に役立つQ&Aをまとめています。

Q.売却企業がM&Aを選ぶ理由は何ですか?

A.売却企業は、後継者問題の解決や資金調達、事業の整理を目的としてM&Aを選ぶことが多いです。特定の事業を譲渡することで、経営効率の向上も期待できます。

Q.仲介会社とアドバイザリー会社の違いは何ですか?

A.仲介会社は主にM&Aの交渉や契約のサポートを行いますが、アドバイザリー会社は、企業の戦略立案や成約後のフォローも行うことが多いです。

Q.M&Aの成約後に重要なプロセスは何ですか?

A.成約後には、PMI(統合)プロセスが重要です。これにより、企業間の組織統合や運営体制の確立が円滑に進む可能性が高まります。

Q.M&A仲介会社を選ぶ際に注意すべきポイントは何ですか?

A.M&A仲介会社を選ぶ際には、成約実績や料金体系、提供するサポート内容を確認することが重要です。複数の会社で見積りを取り、比較することも推奨されます。

Q.M&Aの際にデューデリジェンスが重要な理由は何ですか?

A.デューデリジェンスは、対象企業の財務状況や法的リスクを事前に把握するために重要です。これにより、潜在的なリスクを避けることができる可能性があります。

Q.海外案件に強いM&Aマッチングサイトはありますか?

A.海外案件を取り扱うM&Aマッチングサイトもあります。例えば、案件の地域や業種に特化したサイトを選ぶことで、希望に合った相手先を見つけやすくなります。

まとめ

M&Aについて、ご理解いただけましたでしょうか?

企業成長の選択肢の一つとしてM&Aはとても有効です。

特に友好的なM&Aは、企業の再生や後継者問題の解決の手段になります。

M&Aを成功させるために、以下のポイントをしっかりおさえましょう。

- M&Aの目的を明確にし、条件に合う相手を選定する。

- M&A実施前に、デューディリジェンスの実施を専門家に依頼する。

- 新しい体制が最適化できるように、適切なPMIを実施する。

今後の企業の発展にM&Aをお考えの方は、ぜひ参考にしてください。

参考

M&Aとは?意味やメリット、成功ポイントから手法・形態までご紹介 | BizHint(ビズヒント)- 事業の課題にヒントを届けるビジネスメディア

M&Aとは?経営者なら知っておきたい成功のための心得 | 起業tv

M&Aとは/M&A成功のために|日本M&Aセンター:No1のM&A支援実績

M&A成功事例集|M&A案件情報・成功事例 [エムアンドエー.jp]|日本M&Aセンター

失敗? 成功? 巨額損失を計上したM&A10選 – M&A Online

M&Aとは?M&Aの目的、手法、メリットと流れ【図解付き】