タッチ決済とは、カードやスマートフォンを専用端末にかざすだけで支払いが完了する非接触型の決済方法です。

迅速性や非接触性を兼ね備えたタッチ決済は、店舗での支払いをスムーズにし、感染症対策や顧客満足度の向上といった効果が期待されています。

また、クレジットカードや電子マネー、スマートフォンアプリなど、さまざまな形態で利用可能な点も特徴です。

しかし、タッチ決済には、セキュリティ面の懸念や対応端末の整備といった課題も存在します。

そのため、正しい知識を持ち、適切な運用を行うことが重要です。

本記事では、タッチ決済の仕組みや種類、他の決済方法との違い、導入方法までをわかりやすく解説します。

タッチ決済を導入・活用しようと考えている方は、ぜひ最後までご覧ください。

目次

タッチ決済とは

タッチ決済は、非接触型の決済手段で、カードやスマートフォンを端末にかざすだけで支払いを完了できる技術です。

迅速かつ便利な決済手段として、消費者と事業者の双方に広がりつつあります。

従来の決済方法では、現金の受け渡しやカードの挿入、暗証番号の入力が必要でしたが、タッチ決済はこれらの手間を省き、スピーディーな会計を実現します。

技術的には、NFC(近距離無線通信)やRFID(電波を用いた認証技術)が使われており、安全性と利便性の両方を提供します。

主な特徴としては、カードや端末をリーダーに近づけるだけで決済が可能な非接触型であることや、数秒以内に決済が完了する即時処理であること、クレジットカード、デビットカード、電子マネー、スマートフォンのモバイルウォレットなど、多彩な支払い手段をサポートしていることなどが挙げられます。

タッチ決済は、日常的なショッピングだけでなく、交通機関や飲食店、イベント会場など幅広いシーンで利用されています。その簡便さとスピードから、キャッシュレス化が進む中で特に注目を集めています。

次章では、この仕組みについてさらに詳しく解説します。

タッチ決済の仕組み

タッチ決済は、NFC(近距離無線通信)やRFID(無線周波数識別)といった非接触型の通信技術を活用し、カードやデバイスを専用のリーダーにかざすだけで決済を完了させる仕組みです。この技術により、安全でスピーディーな支払いが実現しています。

タッチ決済の基本動作

- 通信の開始

カードやスマートフォンをリーダーの近くにかざすと、NFCまたはRFID技術を通じて通信が始まります。これにより、決済情報の送受信が可能になります。 - 認証プロセス

カードやデバイス内に保存された暗号化された情報がリーダーに送信され、認証が行われます。このプロセスは数秒で完了し、高速かつ効率的です。 - 決済の完了

認証が成功すると、支払いが即座に完了します。カードやスマートフォンから特定の情報がリーダーに渡され、決済システムで取引が記録されます。

技術的な要素

- NFC(Near Field Communication)

数センチの距離でデータ通信を可能にする技術です。非常に近距離での通信のため、不正アクセスやデータ漏洩のリスクが低いとされています。 - RFID(Radio Frequency Identification)

無線周波数を利用して情報をやり取りする技術で、NFCの一種と考えられます。タッチ決済では、カードやデバイス内のICチップとリーダー間での情報交換に利用されます。

安全性を確保する仕組み

- トークナイゼーション

実際のカード番号を直接送信するのではなく、使い捨てのトークン(擬似番号)を利用して取引を行うため、データの盗難リスクを軽減します。 - 暗号化通信

データは送信中に暗号化されているため、不正に傍受されても解読が困難です。 - PINコードや生体認証(高額決済時)

高額な支払いの場合には、暗証番号や指紋認証を追加することで、さらなるセキュリティを確保します。

実際の利用シーン

タッチ決済の仕組みは、クレジットカードやデビットカード、電子マネーに加え、Apple PayやGoogle Payといったモバイルウォレットでも同様に活用されています。

タッチ決済は、技術の進化により簡単かつ安全な取引を可能にし、多様なビジネス環境に対応できる点が大きな魅力です。

次章では、タッチ決済が注目される背景について解説します。

タッチ決済が注目される5つの理由

タッチ決済は、迅速さ、非接触性、安全性といった利便性の高さから、現代のキャッシュレス社会で注目されています。

特に、コロナ禍で非接触ニーズが高まり、さまざまな業界でその普及が加速しています。

理由1:非接触で安全な決済手段

非接触で決済が完了するタッチ決済は、現金やカード挿入が不要で、物理的な接触を避けることができます。

これにより、感染症対策の一環として多くの消費者と事業者から支持されています。

また、データの暗号化やトークン化技術によって、高いセキュリティを確保しており、安心して利用できる点も評価されています。

理由2:決済スピードの向上

タッチ決済は、カードをかざすだけで数秒以内に決済が完了するため、レジでの待ち時間を短縮し、スムーズな取引を可能にします。

特に、ピークタイムや混雑時において、店舗の回転率を上げる重要な手段として役立っています。

理由3:キャッシュレス化の推進

政府や企業によるキャッシュレス化推進の取り組みも、タッチ決済の普及を後押ししています。

キャッシュレス還元制度やポイントプログラムなど、消費者が利用しやすい環境が整いつつあります。

これにより、タッチ決済は特に都市部を中心に、日常的な支払い手段として定着しています。

理由4:幅広い利用シーンへの対応

タッチ決済は、小売業や飲食店だけでなく、公共交通機関やエンターテインメント施設など、さまざまな場面で利用可能です。

こうした幅広い適用範囲が、利便性をさらに高めています。特に交通機関での利用は、利便性とスピードが評価され、多くの都市で導入が進んでいます。

理由5:グローバルスタンダードとしての役割

タッチ決済は、海外でも一般的な決済手段となっており、旅行者や国際的な取引においても利便性を発揮します。

多くの国で同じ仕組みが採用されているため、異なる通貨や環境での利用にも対応可能です。

タッチ決済は、このように現代の生活やビジネスシーンにおいて重要な役割を果たしています。

次章では、タッチ決済と他の決済方法の違いについて解説します。

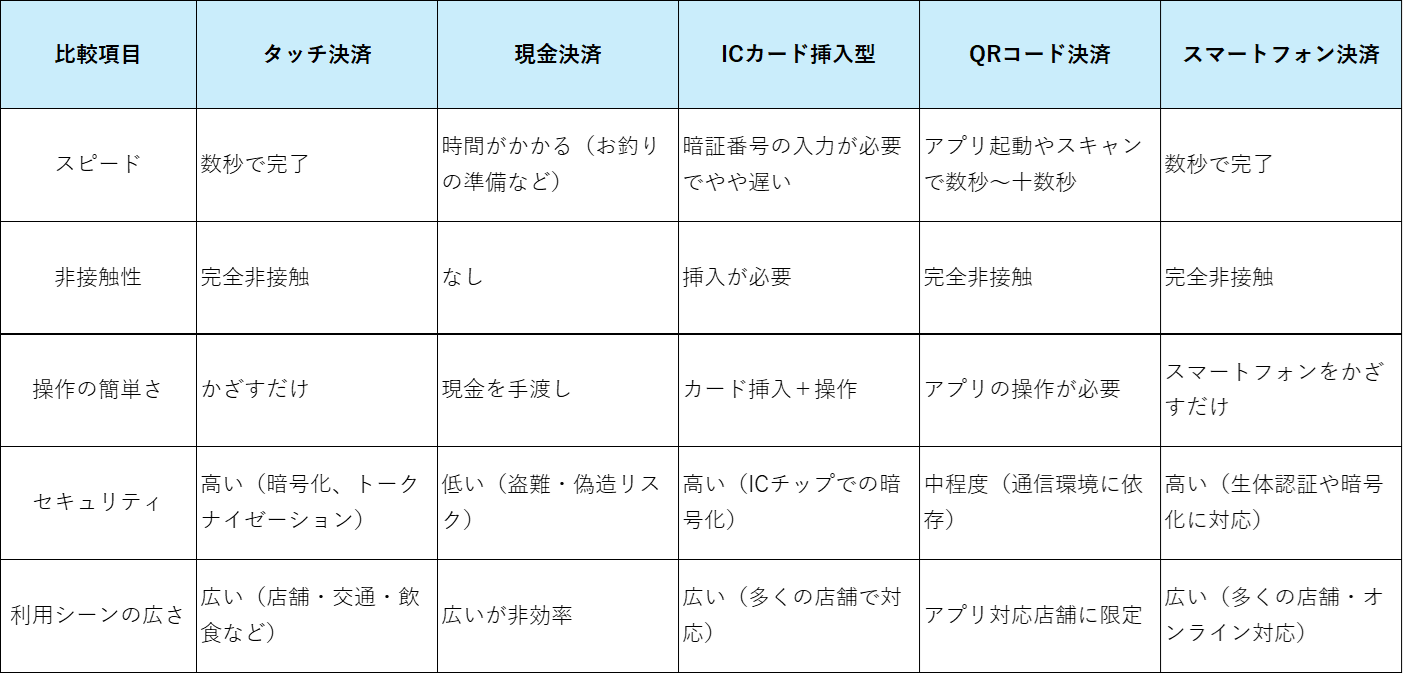

タッチ決済と他決済方法の違い

タッチ決済は、迅速かつ非接触型である点が、現金、ICカード挿入型、QRコード決済など他の決済方法と大きく異なります。これにより、利便性と安全性が飛躍的に向上し、利用者と事業者双方にメリットをもたらしています。

タッチ決済と他決済方法の比較表

現金決済との違い

- スピード

現金の受け渡しやお釣りの準備が不要なため、タッチ決済は数秒で支払いが完了します。 - 衛生面

現金に触れる必要がなく、感染症対策や衛生管理の観点からも優れています。 - 管理の簡易性

タッチ決済はデジタル記録が残るため、現金決済のように売上や在庫を手作業で記録する手間を省けます。

ICカード挿入型決済との違い

- 非接触性

ICカード決済ではカードをリーダーに挿入する必要がありますが、タッチ決済はかざすだけで完了します。 - 時間短縮

暗証番号の入力が不要なケースが多いため、決済スピードが向上します。 - 耐久性

カードの物理的な摩耗が少なく、長期間の利用に適しています。

QRコード決済との違い

- 操作性

QRコード決済はスマートフォンを開き、アプリを起動してスキャンする必要がありますが、タッチ決済はかざすだけで完了します。 - 安定性

タッチ決済は通信環境に左右されにくく、オフラインでも使用できる場合がある点が優れています。 - 対応範囲

QRコード決済は特定のアプリやサービスに依存しますが、タッチ決済は広く普及しているカードやNFC技術を活用しているため、多くの店舗で利用可能です。

スマートフォン決済(モバイルウォレット)との違い

- 利用方法の多様性

タッチ決済はカードでもスマートフォンでも利用可能ですが、モバイルウォレットはスマートフォンの使用が前提です。 - ハードウェア依存性

タッチ決済はスマートフォンを持たない顧客でも利用できるため、利用者層が幅広いのが特徴です。

このようにタッチ決済は、他の決済方法に比べて「迅速性」「非接触性」「利便性」の点で優れています。

そのため、店舗の回転率を上げたい事業者や、迅速かつ衛生的に支払いを済ませたい消費者にとって理想的な選択肢です。

参考:スマホ決済を導入するには?選び方の解説とおすすめ9社をご紹介!│LISKUL

次章では、タッチ決済が提供する具体的なメリットについて解説します。

タッチ決済のメリット7つ

タッチ決済の最大のメリットは、その「迅速性」「非接触性」「利便性」です。

これにより、消費者と事業者の双方にとって使いやすい決済方法として、多くの場面で活用されています。

1.スピーディーな決済で待ち時間を削減

タッチ決済は、カードやスマートフォンをかざすだけで数秒以内に支払いが完了します。

これにより、現金の受け渡しや暗証番号の入力が不要となり、特に混雑する店舗や交通機関での待ち時間を大幅に削減します。

2.非接触型で衛生的かつ安心

タッチ決済は非接触型のため、物理的な接触が不要です。

これにより、感染症のリスクを軽減し、消費者の衛生意識の高まりに対応しています。

特にコロナ禍以降、非接触型の利点が注目されています。

3.高いセキュリティレベル

タッチ決済では、暗号化通信やトークナイゼーションが採用されており、実際のカード番号が直接送信されることはありません。

また、高額取引時には生体認証や暗証番号の入力が必要なため、不正利用のリスクが低減されています。

4.多様な支払い手段に対応

タッチ決済は、クレジットカードやデビットカード、スマートフォンのモバイルウォレットなど、さまざまなデバイスで利用可能です。

また、公共交通機関や飲食店、小売店など幅広い場面で使用でき、利便性が高いことが特徴です。

5.消費者満足度の向上

スムーズで簡単な決済体験は、顧客満足度を高める重要な要素です。

特に時間を重視するビジネスマンや若年層の顧客にとって、タッチ決済はストレスフリーな選択肢です。

6.事業者側の運営効率アップ

タッチ決済はレジ処理を迅速化し、店舗の回転率を向上させます。

また、デジタル記録が残るため、売上データの管理や分析が簡単になり、事業運営の効率化につながります。

7.グローバルな互換性

タッチ決済は国際規格に準拠しているため、海外旅行時にも対応可能です。

これにより、インバウンド観光客へのサービス向上にも寄与しています。

このように、タッチ決済のメリットは、スピードや利便性にとどまらず、安全性や経済効率の向上といった多方面に及びます。

次章では、タッチ決済のデメリットについて解説します。

タッチ決済のデメリット6つ

タッチ決済には利便性やスピードといった多くのメリットがありますが、利用者や事業者が注意すべきデメリットも存在します。これらを理解し、適切な対策を講じることで、安全かつ快適に利用できます。

1.セキュリティリスクへの懸念

タッチ決済は高いセキュリティ技術を備えていますが、スキミング(カード情報の不正取得)や盗難に対する懸念が完全に排除されているわけではありません。

また、カードやスマートフォンの紛失時には、悪意ある第三者に利用されるリスクがあります。

2.高額決済には向かない場合がある

タッチ決済は、多くの場合で暗証番号や生体認証なしに使用できますが、設定された金額の上限を超える場合、別途認証が必要です。

このため、高額商品の購入時には別の決済手段に切り替える必要がある場合があります。

3.対応端末の整備が必要

事業者側では、タッチ決済に対応した端末の導入が必要となります。

この初期費用が中小規模の店舗にとって負担となることもあります。

また、一部の店舗では未だ対応していない場合があり、普及率に地域差があります。

4.停電やシステム障害時の利用不可

タッチ決済は電子デバイスに依存しているため、停電やシステム障害が発生した際には利用できなくなる可能性があります。

特に災害時など、物理的な現金が必要となる場面では弱点となることがあります。

5.一部ユーザーへの普及課題

高齢者やデジタル技術に不慣れな層では、タッチ決済の利用に抵抗を感じる場合があります。

また、スマートフォンや対応カードを持たない層にとってはアクセスしづらいという課題も存在します。

6.利用明細の管理に注意が必要

タッチ決済はスムーズに利用できる反面、利用明細がデジタルで管理されるため、現金のように支出を即座に把握しづらいという声もあります。

特に、使い過ぎへの懸念がある場合には注意が必要です。

以上のようなデメリットを考慮しながら、事前の対策を講じることで、タッチ決済を安心して活用することができます。

次章では、タッチ決済の種類について詳しく解説します。

タッチ決済の種類5つ

タッチ決済は、その技術や利用シーンに応じていくつかの種類に分類されます。クレジットカードやスマートフォンを活用した方法から、地域ごとに異なる電子マネーサービスまで、多様な選択肢が提供されています。

1.クレジットカードを使ったタッチ決済

クレジットカードに内蔵されたNFCチップを活用する方法で、多くのブランドが対応しています。

カードをリーダーにかざすだけで決済が完了するため、特に小売店や飲食店で広く利用されています。

代表的な例として、以下のブランドがあります。

- Visaの「Visaタッチ」

- Mastercardの「コンタクトレス」

- JCBの「JCBコンタクトレス」

2.モバイルウォレットを使ったタッチ決済

スマートフォンやスマートウォッチに対応した決済方法です。これらはアプリやデジタルカードを介してNFC技術を活用します。以下が主要なモバイルウォレットの例です。

- Apple Pay

- Google Pay

- Samsung Pay

この方法では、カードの持ち歩きが不要なため、利便性がさらに向上します。

3.電子マネーを活用したタッチ決済

主にプリペイド方式の電子マネーを利用するタイプで、日本国内では特に普及しています。

以下が代表的なサービスです。

- SuicaやPASMO(交通系ICカード)

- 楽天Edy

- WAON

- nanaco

交通機関やコンビニエンスストアでの利用が多く、チャージ式で使い過ぎを防げる点も特徴です。

4.QRコード決済との組み合わせ

一部のサービスでは、QRコード決済とタッチ決済を組み合わせたシステムも導入されています。

NFC非対応の端末を補完する形で利用され、幅広いユーザーに対応可能です。

参考:【2024年最新版】QRコード決済サービスおすすめ8選を比較!選び方も紹介│LISKUL

5.特定の業界向けのタッチ決済

特定の業界に特化したタッチ決済サービスも存在します。

たとえば、飲食業界向けのシステムや、自動販売機で利用される専用ICカードなどがあります。

これらの種類は、それぞれ異なる利用シーンやニーズに対応しており、消費者と事業者の両方に多様な選択肢を提供しています。

次章では、タッチ決済を導入する方法について解説します。

タッチ決済を導入する方法5ステップ

タッチ決済の導入は、消費者の利便性向上と店舗の効率化に直結します。導入には、対応端末の準備や決済プロバイダーとの契約が必要ですが、適切に進めればスムーズに運用を開始できます。

1.対応端末の選定と導入

タッチ決済には、専用のNFC対応リーダーやPOSシステムが必要です。以下の手順で選定を進めます。

- 必要な機能の確認

店舗規模や業種に合わせて、基本機能(決済対応ブランド、トークナイゼーション対応など)を確認します。 - 導入コストの比較

初期費用と運用コストを事前に把握し、予算に合った端末を選びます。 - プロバイダーの提案を受ける

信頼できるプロバイダーからデモや提案を受け、操作性やサポート体制を確認します。

2.決済プロバイダーとの契約

タッチ決済を提供するには、クレジットカード会社や電子マネーのプロバイダーと契約を結ぶ必要があります。

- 複数のプロバイダーを比較

手数料や対応ブランド、サポート内容を比較し、自社に最適なプロバイダーを選定します。 - 必要書類の準備

事業登録証明書や銀行口座情報など、契約時に必要な書類を用意します。 - 審査の通過

プロバイダーによる審査を通過後、サービスの利用が可能になります。

3.システムの設定と動作確認

導入した端末と店舗のPOSシステムを連携させ、運用前のテストを行います。

- 端末の初期設定

プロバイダーから提供されたマニュアルに従い、端末の初期設定を行います。 - 支払いテストの実施

少額で実際に決済を試し、正常に動作することを確認します。 - トラブル対応手順の確認

万が一システムに問題が発生した場合のサポート窓口を確認し、対応フローを整備します。

4.スタッフのトレーニング

タッチ決済をスムーズに運用するため、スタッフへの教育を行います。

- 端末操作のトレーニング

端末の操作方法や、トラブル発生時の基本対応をスタッフに指導します。 - 顧客への案内方法の共有

タッチ決済を初めて利用する顧客への案内方法を共有し、店舗での混乱を防ぎます。

5.プロモーションと顧客周知

導入したタッチ決済を効果的に活用するため、顧客への周知を行います。

- 店頭での告知

「タッチ決済対応」ステッカーやポスターを活用し、顧客にアピールします。 - デジタルマーケティングの活用

SNSやメールマガジンを使い、タッチ決済導入のメリットを顧客に伝えます。

これらの手順を踏むことで、タッチ決済を円滑に導入することが可能です。

次章では、タッチ決済に関するよくある誤解を紹介します。

タッチ決済に関するよくある誤解6つ

最後に、タッチ決済に関するよくある誤解を6つ紹介します。

1.タッチ決済はセキュリティが低いという誤解

- 誤解:「タッチ決済は非接触だから、情報が簡単に盗まれるのでは?」

- 事実:タッチ決済には暗号化通信やトークナイゼーションが採用されており、実際のカード番号は送信されません。不正利用を防ぐ仕組みが強化されているため、一般的な磁気ストライプカードよりも安全性が高いと言えます。

2.特定の端末しか利用できないという誤解

- 誤解:「タッチ決済は最新のスマートフォンや特別なカードがないと使えない。」

- 事実:タッチ決済は、多くのクレジットカードや電子マネーに対応しており、一般的なNFC対応端末であれば使用可能です。また、スマートフォンを利用する場合でも、iPhoneやAndroidの広範なモデルで利用できます。

3.高額な買い物には使えないという誤解

- 誤解:「タッチ決済は小額決済専用で、高額商品には使えない。」

- 事実:タッチ決済は高額商品にも対応しています。一定の金額を超える場合、暗証番号や生体認証を追加で行うことで安全に決済できます。

4.海外では利用できないという誤解

- 誤解:「タッチ決済は日本国内だけで使える。」

- 事実:タッチ決済は国際規格に準拠しているため、多くの国や地域で利用可能です。VisaやMastercardなどのブランドに対応している店舗であれば、問題なく使用できます。

5.利用手数料が高いという誤解

- 誤解:「タッチ決済を使うと手数料が多く取られる。」

- 事実:消費者が支払う際に追加の手数料がかかることはありません。手数料が発生するのは事業者側で、利用者にとっては従来のカード決済と同様です。

6.一度スキャンしただけで複数回課金されるという誤解

- 誤解:「端末に近づけたら何度も課金される可能性がある。」

- 事実:タッチ決済は一度のトランザクションごとに認証が行われる仕組みのため、誤って複数回課金されることはありません。また、利用明細で詳細を確認できるので安心です。

まとめ

本記事では、タッチ決済の基本情報から仕組み、種類、他決済方法との違い、導入方法までを一挙に解説しました。

タッチ決済とは、NFCやRFIDといった非接触型の通信技術を利用し、カードやスマートフォンを端末にかざすだけで決済が完了する便利な仕組みです。

タッチ決済が注目される理由としては、迅速性や非接触性、高いセキュリティ、幅広い利用シーンへの対応などが挙げられます。

他の決済方法と比較しても、その利便性は特に際立っており、消費者と事業者の双方に多くのメリットをもたらします。

一方で、セキュリティや対応端末の整備、高額決済への対応など、いくつかのデメリットも存在します。

これらを理解し、適切な対策を講じることで、安全かつ効率的に活用できます。

また、クレジットカード、電子マネー、モバイルウォレットといった多様な種類があり、それぞれの特徴を活かして導入が可能です。

導入を検討する際は、対応端末の選定や決済プロバイダーとの契約、スタッフのトレーニングなどのステップを計画的に進めることが重要です。

タッチ決済は、現代のキャッシュレス社会でますます普及しており、ビジネスの効率化や顧客満足度の向上に貢献する手段として注目されています。

導入を迷っている方は、この記事を参考に、ぜひ検討してみてはいかがでしょうか。