2022年1月1日の電子帳簿保存法の改正により、国税関係の帳簿や書類の電子データでの保存が認められるようになりました。

そのような中で、次のようなお悩みを抱えている経理担当者の方も多いのではないでしょうか。

「電子帳簿保存法の改正にあたって対応すべき内容について知りたい」

「正しく対応できないとどのようなペナルティが発生するのか知りたい」

そこで本記事では、電子帳簿保存法の改正事項や対応内容についてわかりやすく解説致します。

こちらを最後まで読めば、電子帳簿保存法の内容や対応事項について理解し、経理業務の効率化に向けて行動できるようになります。

監修者

畠山 謙人(はたけやま けんと)

畠山 謙人(はたけやま けんと)

2010年に公認会計士試験合格後、約10年間大手監査法人や事業会社で主に上場企業での財務経理業務に従事。現在は畠山謙人公認会計士事務所の代表及び税理士法人赤坂共同事務所のパートナーとして、税務顧問、スタートアップ支援、財務アドバイザリー等を行う。(Twitter:@kandmybike)

電子帳簿保存法の改正の概要

電子帳簿保存法の改正にあたってどのような対応をするかを見ていく前に、まずは改正内容について把握しておきましょう。

電子帳簿保存法では、会計帳簿や領収書などの保存を、紙ではなく電子データで保存することを認めています。

保存方法は電子データ保存とスキャナ保存の2種類で、帳簿や書類によって以下のように適用されます。

| 帳簿・書類の種類 | 対応書類 | 保存義務 | 保存方法 | ||

|---|---|---|---|---|---|

| 電子取引 | ・EDI ・メール添付 ・インターネット ・FAX ・電子契約 など | 義務 | 電子データのみ | ||

| 国税関係書類 | 取引関係書類 | 相手方から受領した書類 (見積書、契約書、請求書、領収書 など) | 任意 | 紙 or スキャナ保存 | |

| 自己が作成する書類や写し(同上) | 紙 or 電子データ | ||||

| 決算関係書類 | ・損益計算表 ・棚卸表 ・その他決算書類 など | ||||

| 国税関係帳簿 | ・仕訳帳 ・総勘定元帳 ・補助簿 ・その他必要な書類 など | ||||

電子帳簿保存法改正により、電子取引情報の電子保存が義務化されました。

そのため経理システムなどを導入し、これに対応する必要があります。

ただし、2022年1月1日から2年間(2023年末まで)、納税者において「やむを得ない事情がある」と認められる場合には、電子取引情報の書面出力・保存が認められることになりました。

この措置の適用については、納税者から税務署長への手続きは要しないことになっています。

参考:電子取引データの出力書面等による保存措置の廃止(令和3年度税制改正)に関する宥恕措置について|財務省

改正内容1:国税関係帳簿・書類の要件緩和

電子帳簿保存法への対応に対する国税関係帳簿・書類の要件緩和においては、以下5点が挙げられます。

| 改正ポイント | 具体的な改正点 |

|---|---|

| ①承認制度の廃止 | 改正前:3カ月前までに申請改正後:廃止 |

| ②タイムスタンプ要件の緩和 | 改正前:付与が必須、3営業日までがリミット改正後:クラウドシステムが導入されているなら付与は不要、付与の対象ならリミットが最長2カ月・概ね7営業日へ延長 |

| ③適正事務処理要件の廃止 | 改正前:相互牽制、定期的なチェックといった要件なら処理の対象改正後:廃止 |

| ④検索要件の緩和 | 改正前:検索条件設定が多く、検索作業に手間がかかる改正後:検索要件が年月日、金額、取引先の絞られる |

| ⑤システム要件緩和 | 改正前:電子帳簿の保存要件が詳細に決められていた改正後:電子帳簿の保存要件を最低3つ満たしていれば電子データ保存が認められる |

1.承認制度の廃止

まず税務署長への事前の承認制度が廃止されました。

今までは、国税関係帳簿を原則3ヶ月前までに税務署長へ申請・承認を受ける必要がありました。

改正後は国税関係帳簿や書類、電子取引などの全データ保存で事前申請は不要です。

承認制度の廃止により事業者の事務的な負担を減らし、導入フローの簡素化が期待できます。

また電子的に作成した国税関係書類を電磁的記録によって保存する場合も、承認制度は同様に廃止の扱いとなります。

2.タイムスタンプ要件の緩和

スキャナ保存において、タイムスタンプの付与期間が今後「最長約2ヶ月・概ね7営業日以内とされています。

タイムスタンプとは、保有する電子データが一定の時刻に存在し、改ざんがされていないことを証明するものです。

今までは受領者の自署によって、タイムスタンプの付与を受領後3日以内に行う必要がありました。

今後はスキャナでの読み取りにおける受領者の自署は不要になり、付与期間は最長約2ヶ月に統一されます。

また受領者等がスキャナで読み取る際の、国税関係書類への自署が不要とされました。

さらにクラウドサービス等の利用におけるタイムスタンプは必要なく、原本と画像の照会作業は必要ありません。

タイムスタンプ要件の緩和によって、スキャナ保存時に行う電子データへの処理の手間を軽減します。

3.検索要件の緩和

国税関係帳簿や書類の電子データ保存、スキャナ保存において検索要件が緩和されます。

今後は以下3項目のみ必要です。

- 取引年月日

- 取引金額

- 取引先

たとえばスキャナ保存における、以下の検索要件は不要です。

- 日付/金額の範囲指定で検索できる

- 任意で2つ以上の項目を組み合わせて検索できる

検索条件が大幅に緩和され、事務処理の手間を省くことが可能になります。

4.適正事務処理要件の廃止

不正防止を目的とした、適正事務処理要件は廃止になります。

具体的には社内規程の整備や定期的な検査、相互けん制などはすべて廃止です。

今後は元本は不要となり、スキャン後はすべての紙書類を破棄できます。

たとえば、郵送物の受け取りの際に生じる押印は不要となり、人的コストの削減や事務仕事にかかる書類のコストの削減が期待できます。

その他にもチェック機能の強化のために行われていた2名以上での事務処理は不要です。

適正事務処理要件の廃止で事務処理負担を削減し、事務関係の手間を省き、テレワークしやすい職場となるでしょう。

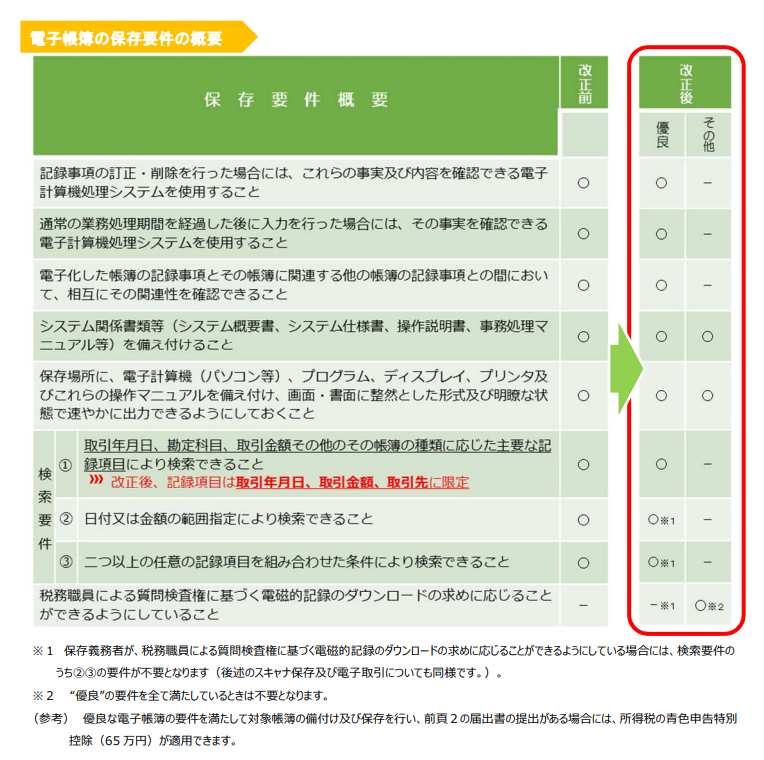

5.システム要件緩和

国税関係帳簿・書類の電子データ保存には「真実性」と「可視性」が求められます。

そのため上図左(改正前)の詳細な保存要件が求められていましたが、改正により右側の3つの要件に緩和されました。

従来の要件を満たしている場合は「優良な電子帳簿」に認定され、過少申告加算税が5%免税されるインセンティブが整備されます。

ただし、申告漏れについて隠蔽、または偽装された事実がある場合には適用外となります。

改正内容2:電子取引データの保存義務化

取引における情報を電子データで送受信する際は、電子取引データとしての保存が義務付けられます。

今後は電子取引をしている以上は、電子帳簿保存法に対応した保存にする必要があります。

紙ベースでの保存は認められず、見積書や請求書、納品書であっても取引情報をデータの状態で保存しなければいけません。

また詳細な保存・検索要件であれば、優良な電子帳簿として「インセンティブ」が適用されます。

電子取引データでは取引している以上、企業において保存する義務が生じ、真実性や可視性を確保することが大切です。

対象者:企業規模問わず全ての企業が対象

電子帳簿保存法の対象企業は、企業規模の大きさに関係なく全ての企業が対象です。

企業が電子取引をしている以上、電子帳簿保存法に則し、保存しなければいけません。

企業間の取引では、Webやメール、FAXなどを介す形が一般的ですが、対応していない企業の場合、事前の準備が必要です。

対応期限:電子取引の電子保存義務化は2023年12月31日まで猶予期間が延長

2022年1月1日から施行予定の「電子取引の電子保存の義務化」でしたが、2023年12月31日まで猶予期間は延長となりました。

やむを得ない事情がある際は税務署長の認可のもと、2年間の猶予期間が設けられました。

また2022年1月1日からの施行は変わりないため、可能な限り期間内での対応を推奨します。

電子帳簿保存法への対応検討ステップ

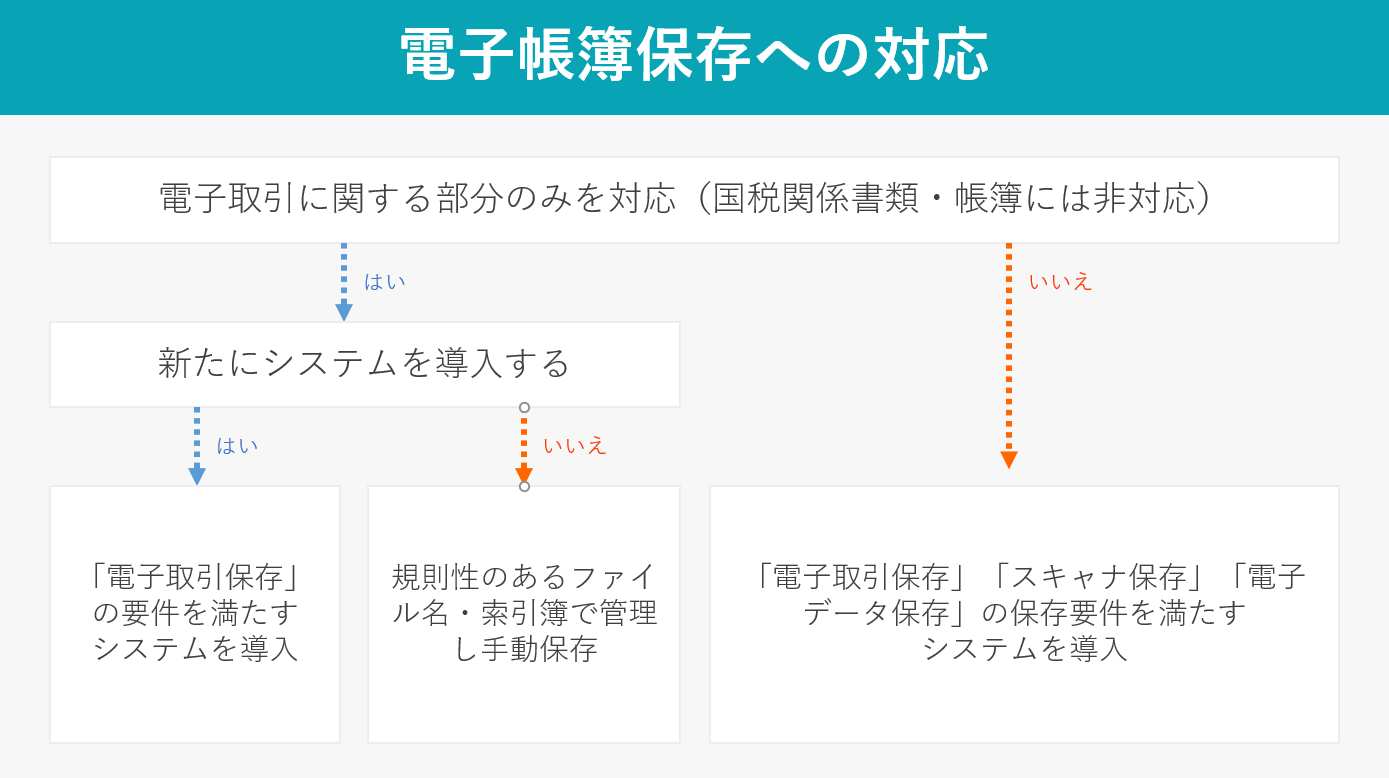

電子帳簿保存法の改正により、電子取引の電子データ保存が義務化された一方で、国税関係書類・帳簿については紙での保存も認められており、対応は任意です。

そのため、義務化された電子取引に対してだけ対応するのか、国税関係書類・帳簿まで含めて対応するのかを検討しなければなりません。

考え方としてはシンプルで、それぞれの保存要件を満たしたシステムを導入するか、法律を遵守した形に、電子取引データの保存フローを整備する必要があります。

電子帳簿保存法の改正で罰則規定も強化されており、システムの検討をするのが一般的であるといえます。

電子帳簿保存法への対応内容

| 電子対応の義務範囲 | 電子取引は電子保存が義務化。 国税関係帳簿・国税関係書類は任意。 | |

| 電子対応のメリット | ・保管・運搬コストの削減 ・情報管理や検索の利便性向上 ・紛失・滅失リスク削減 | |

| 対応期日 | 2023年12月31日(2022年1月1日より2年間の猶予措置) | |

| 対応内容 | ①電子化したい書類の整理 | ・帳簿における帳簿間の相互関連性の確認 ・帳簿とスキャナ書類の相互関連性の確認 |

| ②書類区分ごとの要件を確認する | 以下3点の確認 ・帳簿 ・スキャナ書類 ・電子取引 | |

| ③社内規定や運用フローを見直す | ・対応状況の確認 ・今までの書類の取り扱いについて考える | |

電子帳簿保存法の改正により、企業で対応するべき点はいくつかありますが、ここでは電子帳簿保存における重要な要件について解説します。

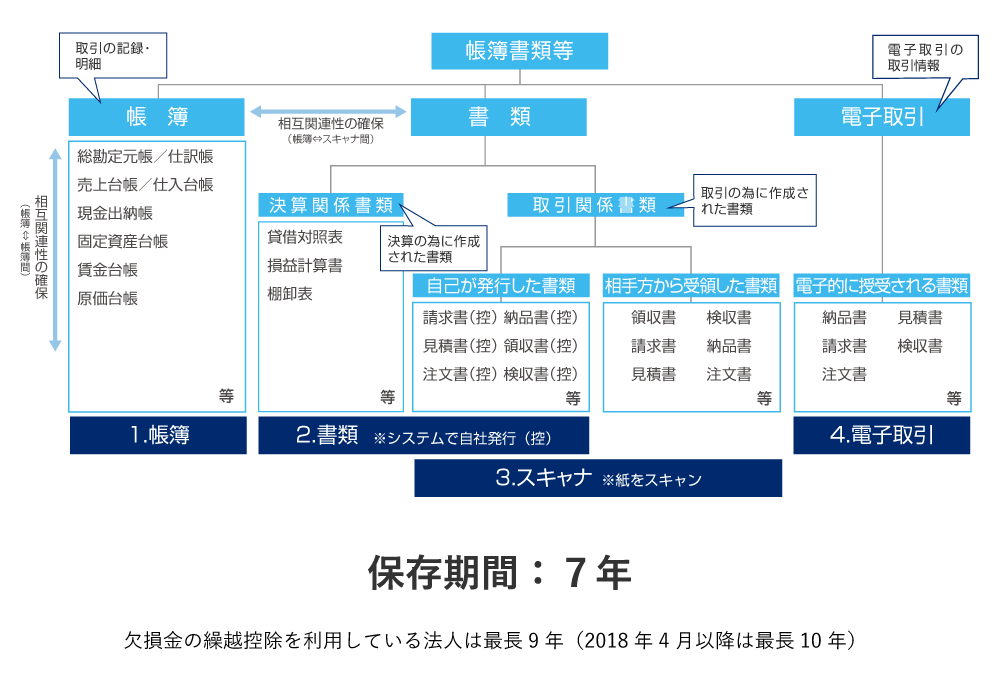

対応1.電子化する書類を整理する

引用:電子帳簿保存法.com

はじめに、電子取引の電子保存において電子化する書類を整理していきます。

帳簿は相互関連性が担保されていることを確認

帳簿では帳簿間の相互関連性が担保されているか、電子化したい書類と帳簿を紹介し、確認する必要があります。

たとえば、帳簿間の関連性がどのように維持されているかや記録に欠落がないかなど、不備がないかチェックします。それらをもとに、関連性を記録する項目や具体的なデータ設定方法を決定していきましょう。

帳簿作成では各番号や文言で紐づいているかを確かめ、相互関連性の担保を確認することが大切です。

帳簿とスキャナ書類の相互関連性の確認

電子帳簿にする上で、帳簿とスキャナ書類の相互関連性についても確かめる必要があります。

関連性をすぐに目視できるように、伝票や書類、帳簿にそれぞれIDを付与することもおすすめです。IDによってお互いの情報を確認しやすく、相互関連性を保持しやすくします。

書類整理では、帳簿とスキャナ書類の照会を行いやすく整理することが大切です。

対応2.書類区分ごとの要件を確認する

書籍を整理した後は、書類区分別の要件について確認します。

ここでは帳簿とスキャナ保存、電子取引の3項目に分けて具体的な要件や注意点について記載します。

帳簿の要件

帳簿の要件としては以下を確認することが大切です。

- 期首からの帳簿作成や保存ができること

- 「優良電子帳簿」と「一般電子帳簿」の2要件を満たしているか

帳簿は期首からの帳簿作成や保存が必須となるため、システム対応の確認がおすすめです。

電子帳簿は優良と一般の2種類があり、すべての帳簿において「優良電子帳簿」を満たすと、過少申告加算税の軽減措置が適用されます。

詳しい優良な電子帳簿の要件は以下の通りです。

- 訂正・削除履歴の確保要件

- 相互関連性要件

- 検索要件

- 改正電子帳簿保存法の適用時期

スキャナ保存の要件

スキャナ保存では、要件を満たしたシステム導入によって、取引で発生する紙書類の電子データ保存が可能です。

タイムスタンプの付与やヴァージョン管理、色調・解像度の要件など、要件があるため、自社のシステムで対応できるかを確認します。

具体的な要件としては、以下が挙げられます。

- データ化した書類の整理

- タイムスタンプやデータの変更履歴を残すシステム

- 訂正や削除できないシステム

- 訂正や削除の履歴を自動記録するシステム

- タイムスタンプを迅速に付与するシステム

たとえば重要書類の解像度は200dpi以上、赤色、青色、緑色の各カラーが256階調以上の要件で、真実性を確保する必要があります。

スキャナ書類の要件を把握し、自社開発や市販サービスなどの自社に適したシステム導入を検討しましょう。

電子取引の要件

取引方法の範囲は広くEDIや、Webサイトなど、社内で対応している取引法について確認する必要があります。

電子取引では、真実性と可視性の2つを確保することで、保存データの改ざん予防やデータ内容の検索・表示をしやすくします。

対応の範囲が広い一方で、電子保存は必須なため、事前に保存状態を確認し整備に努めましょう。

書類区分ごとの要件として、電子取引では真実性と可視性を意識し、取引ツールの整備を行ってください。

対応3.社内規定や運用フローを見直す

電子化する書類を整理し要件を把握し対応状況を確認できた後は、社内規定や運用フローの見直しに入りましょう。

今までの紙の重要書類における、最低7年間の保管義務や1年に1度以上の定期検査は改正により廃止されます。

改正前にすべて重要書類を紙で対応していた場合は、今までの書類の取り扱いについても考える必要があります。事務処理全般の流れが大きく変わるため、対応範囲や優先順位を理解し、準備の手間を省くことが可能です。

電子化したい書類を整理し、要件を把握した後は、実際に導入するための社内規定や運用フローを見直しましょう。

改正点や事前準備についてはこちらの記事でも解説しています。

参考:【2022年1月施行】電子帳簿保存法の改正点は?企業側に求められる事前準備

まとめ

2022年1月の電子帳簿保存法の改正により、国税関係帳簿・書類において以下の変更がなされました。

- 承認制度の廃止

- タイムスタンプ要件の緩和

- 検索要件の緩和

- 適正事務処理要件の廃止

- システム要件の緩和

また電子取引データの電子保存が義務化されています。

猶予期間が2023年12月31日まで設けられたので、それまでの間に以下の対応を行う必要があります。

- 電子取引データのみに対応するか、国税関係帳簿・書類まで含めて電子化対応するのかを検討

- 電子化したい書類を整理する

- 書類区分ごとの要件を確認する

- 社内規定や運用フローを見直す

また電子帳簿保存法は、企業の大小に関係なく全ての事業者が対象者となります。

本記事での電子帳簿保存法への対応準備を参考に、対応可能な作業から1つずつ取り組んでいきましょう。

コメント