運転資金の融資が必要になった際、どこから資金調達をすれば良いか分からず、困っている人もいるのではないでしょうか。

運転資金の調達先としては、日本政策金融公庫や商工組合中央金庫などの政府系金融機関、信用金庫、地方自治体の制度融資、ビジネスローンなどがあります。条件を満たしていれば、助成金や補助金などの活用も可能です。

本記事では、融資資金の借入先や受け取り方、必要な準備、注意点について徹底解説します。

目次

【一覧】運転資金の融資を受ける方法

会社の運転資金の借入先には、日本政策金融金庫や商工組合中央金庫といった政府系金融機関の他、信用金庫や地方自治体の制度融資、ビジネスローンなどがあります。条件を満たしている場合は助成金を利用することもできます。

運転資金の主な調達方法は下記の通りです。

| 調達方法 | 概要 | 返済期間 | 金利 | メリット | デメリット | 適した企業 |

|---|---|---|---|---|---|---|

| 日本政策金融公庫 | 100%日本国が出資。セーフティ機能などの役割を持ち、民間よりも融資が受けやすい | 5~7年 | 0.30~1.6% | ・無担保・無保証の制度がある ・民間の金融機関より返済期間が長い ・民間の金融機関より金利が低い | ・中小企業事業は繰り上げ返済不可 ・審査期間が長め | ・個人企業、小規模事業者、中小企業 ・民間の金融機関から融資が受けづらい場合 ・創業初期 |

| 商工組合中央金庫 | 商工中金の指定団体加入者に対して融資を行う | 10年以内 | 1%台 | ・返済期間が最長10年と長い ・民間の金融機関より金利が低い ・審査が通りやすい | ・指定団体への加入必須 | ・指定団体に加入している企業 |

| 日本政策投資銀行 | 投融資業務などを行う政府系金融機関。主に大企業や中堅企業に投融資を行っている | 中長期融資あり | 政策金利Ⅲ×0.1%など(例:ベンチャー企業等に対する超低利融資) | ・民間の金融機関より返済期間が長い ・民間の金融機関より金利が低い ・中長期間の大規模なプロジェクトに対する投融資を行っている | ・中小企業や個人事業の扱いは多くない | ・主に大手企業や中堅企業 |

| 信用金庫 | 地域経済・地域社会を支える非営利法人。公共性が高く、会員に対して融資を行う | 概ね5~7年(※信用金庫・商品により異なる) | およそ2~4%(※信用金庫・商品により異なる) | ・地域密着型で細かい相談にも対応 ・小規模事業者でも利用できる | ・対象地域が限定されている ・会員資格が必要 | ・会員資格を持つ中小企業や個人事業主 |

| 地方自治体の制度融資 | 自治体・金融機関・信用保証協会が連携して行う融資。中小企業などへの資金調達サポートが目的 | 7年以内(条件によって異なる) | 自治体が利子の一部を負担することがある | ・自治体によっては利子の一部を自治体が負担 ・民間の金融機関より返済期間が長い ・民間の金融機関より金利が低い | ・条件や制度が自治体によって異なる ・融資実行までに時間がかかる | ・地方自治体の審査に通った企業 |

| 助成金 | 国や地方自治体が実施している。条件に合致しているものがあれば利用できる | 返済不要 | 返済不要 | ・返済不要 | ・申請から入金まで時間がかかる ・支援制度のチェックが必要 | ・条件に合致した支援制度がある企業 |

| ビジネスローン | 金融機関が実施している事業資金用ローン。運転資金のほか、開業資金や設備投資などの目的で借り入れる企業が多い。 | 5~10年前後 | 2~14% | ・融資スピードが速い ・無担保・無保証人 ・使用用途に制限がない | ・公的機関より金利が高い ・ビジネスローンを受けた後、他の銀行融資を受ける場合、審査に影響することがある | ・自由に利用できる資金を急いで必要とする企業 |

次の章からそれぞれの調達方法について、詳しく解説します。

参考:運転資金の調達方法まとめ!融資から補助金や助成金まで紹介 | 起業・創業・資金調達の創業手帳

1.政府系金融機関

政府系機関とは、政府が経済発展と安定を目的として設立した金融機関です。

そのため、一般的な金利よりも低金利で資金調達できることが少なくありません。無担保・無保証で利用できる機関もありますので、運転資金に困ったらまずは政府系金融機関の利用を検討してみましょう。

政府系金機関の種類は、主に以下の3種類があります。

- 日本政策金融公庫

- 商工組合中央金庫

- 日本政策投資銀行

各金融機関について、それぞれ解説いたします。

日本政策金融公庫

日本政策金融公庫(以下、日本公庫)は、政府系の金融機関であり民間の金融機関と比べて審査基準がやや甘い傾向にあるため、創業初期の企業をはじめ、民間の金融機関から融資が受けづらい人に適した金融機関です。

日本政府が常時、株式を100%保有することが法律で定められています。そのため、一般的な金融機関とは異なり、セーフティネット機能・日本経済成長への貢献・地域活性化への貢献といった役割が求められているのです。

日本政策金融公庫を利用するメリットは次の通りです。

- 無担保・無保証の制度がある

- 民間の金融機関より返済期間が長い(5~7年)

- 民間の金融機関より金利が低い(0.30~1.60%)

- 創業初期でも申し込みしやすい

- 信用保証協会を経由せずに融資が受けられる

民間の金融機関で融資を断られた方や、これから融資先を検討している個人企業、小規模事業者、中小企業の方は検討してみると良いでしょう。

日本公庫の事業は次の3つです。

- 国民生活事業

- 農林水産事業

- 中小企業事業

このうち、中小企業事業の融資制度は、一度にまとまった額を返済できる繰り上げ返済ができない点はデメリットといえます。

立ち上げ間もない企業など、民間の融資が受けづらい企業は日本公庫の利用を検討してみましょう。

「事業継承」「海外展開」など、使用目的に対応した様々な貸付制度があるため、自社が利用できそうなものを探してみることが大切です。

参考:日本政策金融公庫

日本政策金融公庫を利用するメリットとデメリット | 創業融資の相談なら「創業融資ガイド」

商工組合中央金庫

商工組合中央金庫(以下、商工組合)は、指定団体に加入している個人や中小企業などに融資を行う金融機関です。政府と民間団体が共に出資しています。

メリットは次の通りです。

- 返済期間が最長10年と長い

- 民間の金融機関より金利が低い(1%台)

- 審査が通りやすい

デメリットとしては、中小企業協同組合、事業協同小組合などを始めとした指定団体に加入しなければならないことがあげられます。加入団体に入るためには、加入費用や年会費などが必要となります。

既に指定団体に加入している企業、審査が通りやすい金融機関を探している企業などにおすすめです。

参考:商工中金

商工組合中央金庫とは?政策金融公庫との違い、メリット、デメリットを解説 – 補助金コネクト

日本政策投資銀行

日本政策投資銀行は大企業や中堅企業を主な取引先としている、日本の政策金融機関です。

たとえば、スカイツリー建設への投資など、規模が大きく中長期的な融資を扱うことも少なくありません。投資と融資を一体にしたシームレスな金融サービスを行っているのが特徴です。中長期的なプロジェクトへの投融資が必要な場合、相談を検討しても良いでしょう。

公共インフラの整備や大規模災害への対処など長期的な資金供給を行っています。近年では「DBJスタートアップ・イノベーションファンド」として、特定分野に関するスタートアップの創出や育成ベンチャー企業への融資も行っています。条件に該当するスタートアップ企業であれば、日本政策投資銀行の利用を検討してみましょう。

参考:日本政策投資銀行

2.信用金庫

信用金庫は、中小企業や個人事業を中心に取引しています。地域社会の発展を担って運営しており、独自目線の審査を行います。

メリットは次の通りです。

- 地域密着型で細かい相談にも対応

- 小規模事業者でも利用できる

ただし、対象地域が限られています。また、利用するには原則として該当する信用金庫の会員資格が必要になる点も把握しておきましょう。信用金庫の営業地域に居住している人や勤務している人などの会員資格のある人が、5,000円以上など定められた一定額以上の出資をするとその信用金庫の会員になれます(詳細は信用金庫によって異なります)。銀行で融資を受ける場合と比較して、金利が高め、融資限度額が低めといった点はデメリットです。

地域密着型の企業は、信用金庫の利用を検討してみましょう。

3.地方自治体の制度融資

地方自治体の制度融資とは、自治体・金融機関・信用保証協会が連携して行う融資です。地方自治体に融資を依頼し、借り入れ条件に適合している場合は金融機関に紹介状が発行されます。

なお、自治体によってはこの制度を利用する場合、中小企業診断士などの専門家と面談を行わなければなりません。

メリットは次の通りです。

- 自治体からの紹介状があるとローン審査に有利なことがある

- 融資の金利が低い(1%程度)

- 返済期間が長い(10年以内)

- 利子の一部を自治体が負担することがある

- 創業資金の借入にも利用しやすい

利用条件が自治体ごとに異なる点はデメリットです。また、自治体に申し込んだ後、金融機関に話が回るため、融資実行までに時間がかかる点も把握しておきましょう。

融資実行までに多少時間がかかっても構わないという場合、地方自治体の制度融資の利用を検討してみましょう。

参考:自治体の制度融資|資金繰り・経営改善を支援する銀行融資コンサルタント

4.助成金

国や自治体では、キャリアアップ助成金、人材開発支援助成金など、様々な助成金や補助金制度を用意しています。返済不要で利用できる点がメリットです。自社の条件が合えば助成制度を利用しましょう。

ただし、申請してから入金までには時間がかかります。突然の運転資金不足には対応できない点を把握しておきましょう。

補助金の情報は、経済産業省の総合支援サイト「ミラサポPlus」などで確認できます。

5.ビジネスローン

ビジネスローンは、使用用途に制限のない資金を急いで必要とする企業に適しています。銀行やノンバンクなどからビジネスローンを受けられます。

メリットは次の通りです。

- 融資スピードが速い

- 無担保・無保証人

- 使用用途に制限がない

借入先によっては比較的利息が安いものもあり、大きな金額の融資も可能です。ただし、審査は比較的厳しめになります。

ノンバンクからの借入額が大きいと他の金融機関からの融資が通りにくくなる点はデメリットといえるでしょう。

すぐに資金を調達したい場合は、ビジネスローンの利用を検討してみましょう。

参考:ビジネスローンとは?事業・法人向けローンの特徴をわかりやすく解説|ローンノート

GMOあおぞらネット銀行株式会社が提供する、融資枠型ビジネスローン「あんしんワイド」の場合、審査結果にもよりますが金利0.9%〜融資を受けることが可能です。申し込みの際は、決算書や事業計画書のほか、担保・保証人も不要で、すべてオンライン上で手続きができます。

ビジネス創業期から利用可能なGMOあおぞらネット銀行のビジネスローンの詳細を見る

運転資金の融資を受ける前に準備すべきこと5つ

運転資金の融資を受ける前には次の5つを準備しておくとスムーズです。

- 指定の書類を用意する

- 資金使途を明確にする

- ある程度の自己資金を持っておく

- 具体的な返済計画を立てる

- 担保や保証人は準備できるとベスト

それぞれについて詳しく見ていきましょう。

参考:運転資金の融資が受けられる金融機関を比較|特徴や注意点を解説|AGビジネスサポート

運転資金の借入目安はいくら?融資を受けられる金融機関を紹介 | 株式会社エフアンドエム

指定の書類を用意する

借入先の指定の書類を用意しましょう。法人と個人事業主とでは必要な書類は異なります。

機関によって異なりますが、主なものは次の通りです。

| 法人 | 個人事業主 |

|---|---|

| 借入申込書 商業登記簿謄本(履歴事項全部証明書) 定款の写し 事業計画書 試算表 資金繰り表 決算書 納税証明書 銀行取引一覧表 印鑑証明 その他商取引を証明する書類 | 借入申込書 本人確認書類 収入証明書 事業計画書 試算表 損益計算書 貸借対照表 資金繰り表 銀行取引一覧表 印鑑証明 納税証明書 |

なお、特定の業種の場合は、許認可証の写しが必要になることもあります。

法人の場合は「商業登記簿謄本」や「定款の写し」など、実際に会社が存在していることを証明する書類が必要です。一方、個人事業主は「本人確認書類」の提出が求められる点が異なります。

参考:【チェックリスト】銀行融資の必要書類は11つ!成功率をあげる書き方を解説! | 資金調達の窓口 by 株式会社KIK

また法人では金融機関との取引基盤となる法人銀行口座を開設しておくことも重要です。法人口座の開設を検討している方は以下の記事をぜひご確認ください。

参考:【2024年最新版】法人口座を開設できる銀行おすすめ15選を比較!選び方も紹介│LISKUL

資金使途を明確にする

運転資金の使用用途を明確にしておきましょう。主な使用用途は次の4つです。

- 経常運転資金:人件費や事務所の家賃など、事業の継続に必要な資金

- 増加運転資金:事業の拡大に必要な資金

- 減少運転資金:売上が減少した際に必要となる資金

- 季節性運転資金:夏や冬の賞与など、特定の時期や季節にのみ必要となる資金

融資された資金をどのように使うのか、具体的に説明できるようにしておきましょう。融資を受ける際は、「売上増加に対応するための仕入資金」「事業拡大に向けた営業資金」など、先方を説得できる説明ができるよう、準備しておくことも大切です。

参考:運転資金の融資が受けられる金融機関|融資に必要な準備と注意点を解説 | 店舗運営・家賃削減・物件関連の経営課題解決ならビズキューブ・コンサルティング株式会社

ある程度の自己資金を持っておく

返済できないというリスクを生まないためには、ある程度の自己資金を用意しておくことが大切です。融資額の1/3程度を目安に、自己資金を確保しておきましょう。

場合によっては、金融機関から融資を受ける際は自己資金を証明するために、通帳原本の提出が必要になることもあります。

参考:融資を受ける際の自己資金とは? | 創業融資の相談なら「創業融資ガイド」

具体的な返済計画を立てる

無理なく確実に返済していくために、具体的な返済計画を立てましょう。借入先や借入金額によって返済期間や利息の金額は異なります。資金繰り表を作成すると、自社のキャッシュの動きが確認できます。決まったフォーマットはありませんが、資金繰り表には一般的に、「繰越」「収入」「支出」「収支」を記載します。その際は、事業計画書に沿った計画を立てましょう。

担保や保証人は準備できるとベスト

担保や保証人が準備できると、融資を受けられる機関の幅が広がります。そのため、可能であれば担保や保証人の準備をしておきましょう。

担保や保証人が難しい場合は、例えば、日本政策金融公庫の「無担保・無保証人制度」や地方自治体「信用保証制度」などの利用を検討してみましょう。

参考:融資制度を探す|日本政策金融公庫

初めての融資と信用保証 | 一般社団法人 全国信用保証協会連合会

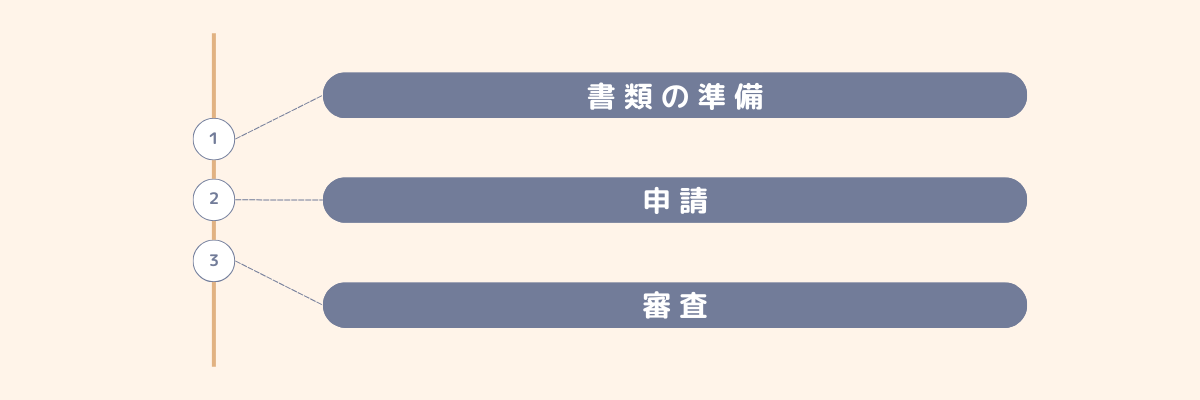

運転資金の融資を受けるための流れ

運転資金の融資をうけるための流れは次の通りです。

それぞれの項目について詳しく解説します。

1.窓口で相談する

最初に、融資を受けたい機関の窓口で融資の相談を行いましょう。具体的には、金融機関や地方自治体(地方自治体の制度融資を利用する場合)などが該当します。その際、会社案内、決算書、事業計画書などを手元に用意しておくとより具体的な話を聞くことができます。

2.融資を申し込む

具体的に話がまとまったら、実際に融資を申し込みます。この際、必要となる様々な書類の準備が必要です。

なお、日本政策金融公庫・国民生活事業(小規模向け)など、インターネットで融資の申込ができる機関もあります。

3.審査

融資を申し込んだ後、融資が出せるかどうかの審査に入ります。金融機関が、決算書・財務諸表・事業計画書などを見て、「返済能力があるかどうか」を審査するのです。

面談や現地訪問などを行うこともあります。審査の期間は融資条件などによって異なりますが、概ね2週間~1か月程度かかるため、早めに融資を申し込むことが大切です。

4.打ち合わせ・手続き

審査の後は、必要に応じて再度打ち合わせを行うこともあります。審査が通った後は入金に必要な手続きを行います。

5.融資額の送金・返済

審査や手続きが全て終了すると、融資額が送金されます。返済は原則、取引金融機関の口座からの自動振替となります。返済期日に遅れることのないよう、口座に必要な金額を準備しておきましょう。

運転資金融資を受ける際の注意点3つ

運転資金の融資を受ける際には、次の3つのことに注意しなければなりません。

- 設備資金には使えない

- 融資枠に余裕がないと不測の事態に対応できない

- 新たな融資を受けられるまで時間がかかる

それぞれについて、詳しく解説します。

参考:事業拡大のための運転資金を借りるときの注意点 | 起業家バンク

運転資金の融資が受けられる金融機関を比較|特徴や注意点を解説|AGビジネスサポート

運転資金の融資が受けられる金融機関|融資に必要な準備と注意点を解説 | 店舗運営・家賃削減・物件関連の経営課題解決ならビズキューブ・コンサルティング株式会社

設備資金には使えない

運転資金として融資された資金は、設備資金としては利用できません。利用した場合、金融機関の規定違反になります。

設備資金とは機械や店舗、事務所などを新設する時などに必要な資金です。新しい工場の開設、車両や備品の購入なども該当します。

運転資金は設備資金以外で、会社が事業を継続するために必要な資金を指します。

運転資金として借りた資金を設備投資に用いるなど、借入資金を申込時と異なる用途で使用した場合、一括返済を求められることもあるため注意が必要です。

融資枠に余裕がないと不測の事態に対応できない

運転資金の融資枠を全て利用すると、不測の事態が起きた場合に対応できなくなるリスクが生じます。

一度資金を借り入れた後、思いがけず運転資金が足りなくなった場合に、追加の融資が受けられないためです。

融資を受ける際は必要最低額にとどめ、不測の事態に備えて融資枠に余裕を持たせておきましょう。

新たな融資を受けられるまで時間がかかる

売上が急増して事業が拡大したとしても、すぐに融資枠が広がり新しい融資が受けられるわけではありません。

追加融資を受けるためには、直近の収支状況や具体的な計画を伝える、ある程度の返済を済ませる、など金融機関からの信頼を得ることが必要になるためです。

事業拡大計画を立てる際は、融資額の1/2~1/3程度の自己資金を準備して、余裕をもって対応できるようにしておきましょう。

まとめ

運転資金の主な調達先として、「日本政策金融公庫」「商工組合中央金庫」「信用金庫」「地方自治体の制度融資」「助成金」「ビジネスローン」などがあります。

日本政策金融公庫は一般的な金融機関と比べ、融資が受けやすい傾向です。

無担保・無保証制度も設けているため、最初に資金調達先として検討してみましょう。

ただし、中小企業事業の場合繰り上げ返済ができない、審査機関が長めなどのデメリットもあります。

機関によって、融資金額、金利、返済期間、審査基準などが大きく異なります。条件をよく確認し、自社に適した機関を選択しましょう。