ファクタリングとは、企業の資金調達手段のひとつで、売掛債権(入金前の売掛金や売掛手形)をファクタリング業者に売却して現金化する手法です。

銀行などの借入や融資と比較すると、現金化のスピードが早く、決済書上の負債が増えないのが特徴です。

一方、ファクタリングには手数料がかかり、計画的に利用することが求められます。

そこで本記事では、中小企業の資金繰りを支える重要な資金調達手段である「ファクタリング」について、基礎知識から仕組み、デメリットなどのマイナス面・注意点まで詳しく解説します。

この解説を最後までお読みいただければ、「ファクタリングの基礎知識」はもちろん、あらかじめ知っておくべき注意点まで理解できるようになります。

最短即日・低コスト!すぐに資金調達をしたい方にはMentor Capitalのファクタリング

目次

ファクタリングとは、売掛債権を売却して現金化する資金調達方法

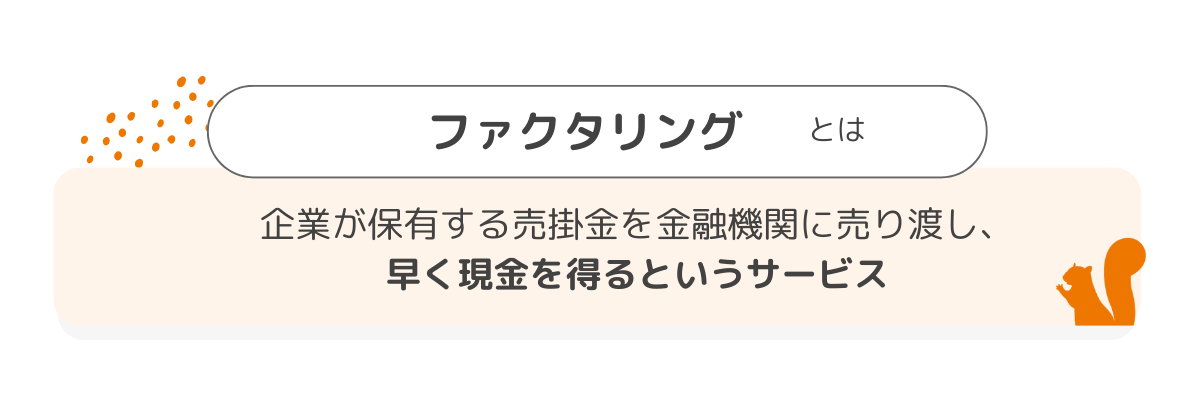

ファクタリングとは、企業が保有する売掛金を金融機関に売り渡し、早く現金を得るというサービスです。

通常、商品やサービスを提供した後に売掛金を支払われるのは1~3か月後となります。しかし、ファクタリングの場合は期日前に請求書を現金化することが可能です。

企業がすぐに資金調達が必要になった際に、ファクタリングが利用されることが多いです。

一方、企業がファクタリングを利用する対価として、業者に一定の手数料を支払わなければなりません。

ファクタリングと借り入れ・融資の違い

企業の資金調達の手段である「借り入れ・融資」ですが、ファクタリングとはさまざまな面で異なります。

| ファクタリング | 借入・融資 | |

|---|---|---|

| 特徴 | 企業が売掛金を金融機関に売却し、すぐに現金を得る。 | 金融機関から直接資金を借りる。 |

| 資金調達の根拠 | 既に発生した売掛金。 | 企業の信用状態や財務状況。 |

| 審査対象 | 売掛先の信用度。 | 借り手である企業自体の信用度や財務状況。 |

| 利用目的 | キャッシュフローの改善、売掛金回収リスクの軽減など。 | 大規模な資金調達、投資、事業拡大など。 |

| 資金調達までの期間 | 即日~1か月。 | 1週間~3か月。 |

| 利息・手数料 | 売掛金の額の一部(2社間ファクタリングは8~30%、3社間ファクタリングは1~9%)をファクタリング事業者が手数料として取得。 | 借りた金額に対して年率数%(金融機関や借入条件による)の利息が発生し、定期的に返済が必要。 |

| 返済期間 | 10日~20日の間が一般的。 | 1か月~10年と幅広い。 |

| 返済方法 | 一括。 | 一括、分割、残高スライドなど。 |

借り入れ・融資とは、金融機関から直接資金を借りる手法です。資金を調達するために、負債(借金)を抱えることになるため、借入・融資をした場合は特定の期間に元本と利息を払う義務があります。

一方、ファクタリングは未収入の収益である「売掛金」を金融機関に売却し、売掛金の回収前に現金化することを指します。

そのため、ファクタリングの場合は借金という概念ではなく、ファクタリング業者に手数料を払って早いスピードで現金化し、キャッシュフローの改善や売掛金回収リスクを軽減などを図ることを指します。

ファクタリングは違法ではない

ファクタリングは、法的には何の問題もない資金調達法です。

ただし、なかには違法のやり口でファクタリングを持ちかけてくる悪質なヤミ金融業者も存在するため、この点に関しては金融庁が注意を呼びかけています。

このような悪質な業者にだまされることなく、信頼性のあるファクタリング会社を利用すれば、ファクタリングは正当な資金調達手段となります。

参考:【2023年最新版】ファクタリング会社おすすめ15社を比較!選び方も解説

ファクタリングの3つのメリット

ファクタリングには、具体的にどんなメリットがあるのでしょうか。ここでは買取型ファクタリングのメリットをご紹介します。

メリット1:売掛金を早期に現金化できる

1つめのメリットは「売掛金を早期に現金化できる」ことです。

ファクタリングの最大のメリットは、資金調達のスピードにあります。最短即日で売掛債権の買取代金を入金してくれるファクタリング会社もあります。

通常なら数ヶ月待たないと入金されない売掛金を、スピーディに現金化できることは、大きな利点です。

各種書類の提出や審査期間の発生する銀行融資などと比較しても、素早い現金調達が可能なのが、ファクタリングになります。

参考:即日・急ぎで事業資金を調達できる方法!必要書類・注意点と合わせて紹介

メリット2:返済負担なく資金調達できる

2つめのメリットは「返済負担なく資金調達できる」ことです。

ファクタリングは、売掛債権という資産を売却する資金調達法ですから、返済の負担はありません。

資金を借り入れしてしまうと、一時的には資金繰りが改善しても、毎月の返済や利息負担が重くのしかかってきます。

借り入れせずにファクタリングによってやり繰りできるのであれば、できるだけファクタリングを利用したほうが、返済負担なく資金繰りを安定させることが可能です。

メリット3:売掛先の信用力が高ければ審査に通りやすい

3つめのメリットは「売掛先の信用力が高ければ審査に通りやすい」ことです。

例えば、銀行融資の審査では、審査の対象となるのは自社の返済能力や信用度です。残念ながら財務状況が悪く、審査に落ちてしまうケースもあります。

一方、ファクタリングで重視されるのは、自社ではなく売掛先の取引先企業の信用度です。たとえ自社の信用度が低くても、売掛先の信用度が高ければ、ファクタリングの審査を通過できる可能性は高くなります。

ファクタリング以外の資金調達が信用力の面で難しい企業でも、ファクタリングなら資金調達できる点は、ファクタリングならではメリットといえるでしょう。

ファクタリングの2つのデメリット

一方、ファクタリングにはマイナス面もあります。2つのデメリットを解説しましょう。

デメリット1:ファクタリング会社へ支払う手数料が発生する

1つめのデメリットは「ファクタリング会社へ支払う手数料が発生する」ことです。

手数料について詳しくは次の章で触れますが、基本的には銀行融資を受ける金利よりも高い手数料が発生します。

ファクタリング会社は売掛金の未回収リスクなどを背負うので、手数料が発生するのは当然ではありますが、安易にファクタリングに頼れば、逆に資金繰りの悪化を招くという問題があります。

デメリット2:3社間ファクタリングでは売掛先の承諾が必要になる

2つめのデメリットは「3社間ファクタリングでは売掛先の承諾が必要になる」ことです。

ファクタリング以外の資金調達手段では、基本的には取引先に知られることはありません。しかし、3社間ファクタリングとなれば、売掛先の取引先企業の承諾が必要になります。

例えば「資金繰りが悪化していることがバレるのは絶対にまずい」というケースでは、手数料が割高になる2社間ファクタリングを選ぶか、ファクタリングの利用自体、慎重にならざるを得ないでしょう。

ファクタリングを利用すべき状況とは?

ここまでファクタリングの概要を解説してきましたが、ファクタリングとはどんなときに利用すべきなのでしょうか。3つのケースをご紹介します。

売掛金の入金まで資金繰りがもたない

1つめは「売掛金の入金まで資金繰りがもたない」ケースです。

売上は立っているのに、売掛金の入金までのタイムラグで資金がショートすれば、黒字倒産のリスクがあります。黒字倒産を避けるためには、積極的にファクタリングを活用して、資金繰りを立て直したいところです。

例えば、事業をスタートしたばかりで初期投資がかさんでいる場合や、売上は順調に伸びているけれど手元資金が足りない場合には、ファクタリングが役立ちます。

急な受注増加で大量仕入れや人件費が必要になった

2つめは「急な受注増加で大量仕入れや人件費が必要になった」ケースです。

何らかの突発的な事情により受注が急激に増え、大量仕入や人件費の投入が必要になった場合、手元に資金がないと対応ができません。せっかくの大量受注の機会を逃してしまいます。

そこで、ファクタリングを利用して、仕入れや人件費の費用を確保して対応すれば、大きく売上を伸ばすことができます。

このケースでは「確実な売上につながる」ことが見込めていますので、積極的にファクタリングを駆使して資金調達を行いたいところです。

融資の審査を待つ余裕がない・審査に通らない

3つめは「融資の審査を待つ余裕がない・審査に通らない」ケースです。

とにかく至急現金が必要な状況に陥った場合や、銀行融資の審査に落ちてしまった場合など、資金調達の緊急性が高いケースにおいて、ファクタリングが救いの道筋となることがあります。

ファクタリングはスピーディに現金化が可能であり、審査は主に自社ではなく売掛先の企業です。融資が難しい状況でも諦めず、ファクタリングでの資金調達を目指しましょう。

図解でわかるファクタリングの仕組み

ファクタリングには「2社間ファクタリング」と「3社間ファクタリング」の2つがあります。

| 手数料 | 特徴 | |

|---|---|---|

| 2社間ファクタリング | 売却する売掛債権の8%〜30% | ◎売掛先企業に知られない ×手数料が高い |

| 3社間ファクタリング | 売却する売掛債権の1%〜9% | ×売掛先企業の承諾が必要 ◎手数料が安い |

簡単にいえば、売掛先企業に知られても良い場合は3社間ファクタリングがおすすめです。手数料が大幅に安くなります。どうしても売掛先企業に知られたくない場合のみ、2社間ファクタリングを検討しましょう。

2社間ファクタリング・3社間ファクタリングの仕組みは、次のとおりです。

2社間ファクタリング

2社間ファクタリングは、自社とファクタリング会社の間でファクタリング契約を交わします。売掛先である取引先企業への通知や承諾は必要ありません。取引先に知られることなく、ファクタリングが可能なのが2社間ファクタリングです。

具体的には、まずファクタリング会社から売掛債権の買取代金が支払われます。その後は、通常通り売掛金の入金期日になって取引先から売掛金が入金されたら、その金額をファクタリングに引き渡します。

前述のとおり、2社間取引は「取引先にファクタリングについて知られたくない」という場合におすすめの方法です。ただしデメリットとして、ファクタリング会社に支払う手数料が高くなります。

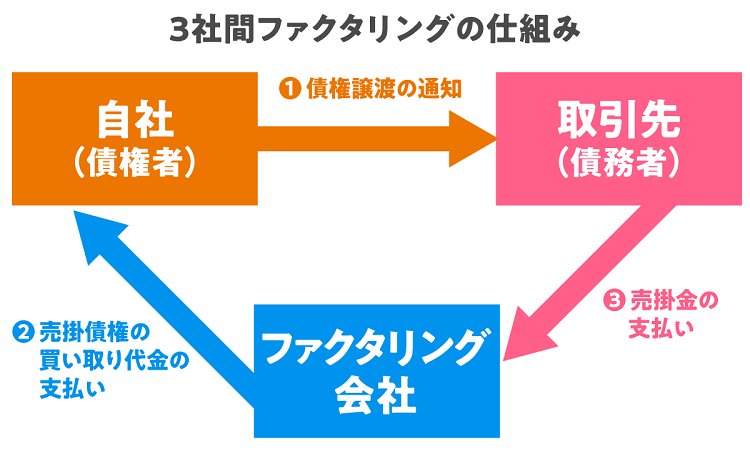

3社間ファクタリング

ファクタリングのもう1つのやり方が、3社間ファクタリングです。取引先である売掛先企業の合意を取ったうえで、自社・取引先・ファクタリング会社の3社で行うのが3社間ファクタリングになります。

「取引先にファクタリングが知られてしまう」というデメリットはありますが、ファクタリング会社に支払う手数料が安くなります。というのは、ファクタリング会社から見れば、債務者である売掛先企業と直接取引ができるため、売掛金の未回収リスクが減るからです。

「取引先にファクタリングが知られても問題ない」

「できるだけ手数料を安くしたい」

という場合には、3社間ファクタリングがおすすめです。

ファクタリングの種類

ファクタリングには「買取型ファクタリング」と「保証型ファクタリング」の2つが代表的ですが、そのほかにも「●●ファクタリング」と細かく分類できるファクタリングも存在します。

それぞれの詳細について解説します。

| ファクタリングの種類 | 対象 | 特徴 |

|---|---|---|

| 買取型ファクタリング | 売掛金を有する企業 | 売上債権を売却し、支払期日前に資金調達する |

| 保証型ファクタリング | 中~大規模の企業 | 売掛金の○%の保証料を支払う代わりに売掛金の全額を保証 |

| 医療ファクタリング | 病院、クリニック、調剤薬局、介護事業者 | 診療報酬を債権としてファクタリング会社が買い取る |

| 国際ファクタリング | 貿易取引をする日本国内の輸出企業 | 輸入企業の売掛債権をファクタリング会社が保証する |

| 一括ファクタリング | でんさいを利用している企業 | 債権者と債務者の両者に対して、買取ファクタリングを一括で行う |

| 家賃収入ファクタリング | アパートやマンションのオーナー | 入居者からの家賃収入を債権としてファクタリング会社が買い取る |

買取型ファクタリング

「買取型ファクタリング」は、売掛金を早期に現金化する目的で利用するファクタリングです。

ファクタリングといえば、買取型ファクタリングを指すことが多いので、本記事中でも基本的に「ファクタリング=買取型」として扱います。

ここまでご紹介してきたとおり、ファクタリング会社に売掛債権を買い取ってもらうファクタリングが、買取型ファクタリングです。

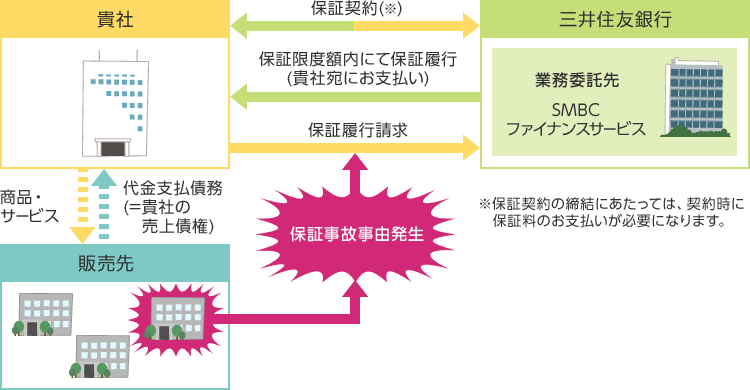

保証型ファクタリング

一方、買取型ではない「保証型ファクタリング」という種類もありますので、知識として覚えておきましょう。

現金の調達を目的とする買取型と違い、保証型ファクタリングでは現金調達は目的としていません。掛取引において、売掛金が回収できなかった場合にファクタリング会社が保証金を支払ってくれるのが保証型ファクタリングです。

イメージとしては、「売掛金の回収に対してかける保険」のようなものです。例えば、以下は三井住友銀行が提供する保証型ファクタリングの概要です。

出典:三井住友銀行

保証型ファクタリングでは、売掛債権の金額に応じた保証料(1%〜4%程度)をファクタリング会社に支払います。万が一、取引先の倒産などで売掛金を回収できなかった場合には、保証金を受け取ることができます。

建設業界のように取引額の規模が大きなビジネスでの利用が多いのが、保証型ファクタリングとなります。

医療ファクタリング

医療ファクタリングは、診療報酬を債権とし、ファクタリング会社が買い取る仕組みです。

ファクタリングの対象者は病院やクリニック、調剤薬局、介護事業者となります。

リスクが低いため、手数料は比較的安く抑えられるファクタリングです。

一括ファクタリング

一括ファクタリングとは、債権者、債務者、金融機関の3社間で手形決済の代わりに行われるファクタリングです。

仕組みは買取ファクタリングと同じですが、一括ファクタリングは売掛先が利用を決める点が異なります。

手形管理の負担を軽減できるというメリットがありますが、自社単独で利用が決められないため注意しましょう。

一括ファクタリングを利用する場合、売掛先とファクタリング会社がシステム登録・契約しておくことが必要です。

国際ファクタリング

国際ファクタリングとは、輸入企業の売掛債権をファクタリング会社が保証する仕組みです。海外企業と貿易取引をする日本国内の輸出企業が利用できるファクタリングです。

海外企業の場合、未払いの発生や与信の調査の難しさなどで、取引に不安を感じる企業も少なくありません。そういったリスクに対応するために、この国際ファクタリングは利用されます。

国際ファクタリングの場合、以下の4社が介在します。

- 国内のファクタリングの利用者

- 支払いを行う海外の輸出業者

- 国内のファクタリング会社

- 海外のファクタリング会社

売掛債権が100%保証されるというメリットがある一方、与信を通すのに必要な費用がかかるので、手数料が高くなりがちというデメリットがあります。

参考:国際ファクタリングとは?貿易のリスクを回避できる仕組みを解説!|ナビナビキャッシング

家賃収入ファクタリング

入居者からの家賃や駐車場代などを債権として、ファクタリング会社が買い取る仕組みです。

入居者の方にファクタリング事実を知られることはなく、アパート・マンションのオーナーとファクタリング会社の2社間のみでやり取りします。

家賃は入居者が解約をしない限り継続して支払われるため、数か月分まとめてファクタリング会社に買い取ってもらうことが可能です。

急な資金需要に対応できますが、手数料が10~20%程度と高いため注意が必要です。

ファクタリング手数料の相場

ここで、ファクタリング手数料の相場をまとめておきましょう。

▼ファクタリング手数料の相場

| 2社間ファクタリング | 売却する売掛債権の10%〜30% |

|---|---|

| 3社間ファクタリング | 売却する売掛債権の2%〜8% |

ご覧いただくとわかるとおり、2社間ファクタリングのほうが3社間ファクタリングよりも、大幅に割高の手数料となります。

特別な事情があるケースを除いては、基本的に3社間ファクタリングを目指すことをおすすめします。そのうえで、どうしても3社間では難しい場合のみ、2社間を検討するようにしましょう。

ファクタリングの手数料に関する詳しい情報と、安く利用するためのコツについては以下の記事を参考にしてください。

参考:ファクタリングにかかる手数料の相場と、安く利用するための3つのコツ

ファクタリングのやり方 基本的な流れ

ファクタリングを実際に行うやり方をご紹介します。以下の3ステップが基本的な流れです。

ステップ2:必要書類を提出して審査を受ける

ステップ3:契約する

ステップ1:ファクタリング会社に問い合わせる

まずは依頼したいファクタリング会社に問い合わせて、ファクタリングを希望する旨を伝えます。

電話・メール・来社などの方法で、希望金額や調達希望日などの具体的な内容を打ち合わせます。

ファクタリング会社側からは、ファクタリングに関する説明があるので、不明な点があれば質問してクリアにしましょう。納得できれば、次のステップに進みます。

ステップ2:必要書類を提出して審査を受ける

ファクタリング会社から指定された必要書類を提出します。

▼必要書類の例

- 本査定申込書

- 売掛先からの入金が確認できる通帳のコピー(表紙付3ヶ月分)

- 入金予定の売掛金が確認できる成因証書(契約書・発注書・請求書など)

提出方法は、メール・FAX・郵送などの方法から選べることがほとんどです。

資料提出から最短30分以内に、ファクタリング会社から買取金額の提示があります。

ただし、売却したい売掛債権の内容によっては、審査に時間がかかったり追加資料の提出が必要になるケースもあります。

ステップ3:契約する

提示された買取金額に納得できれば、契約のフェーズに移ります。初回の契約は、ファクタリング会社担当者に来社してもらうか、ファクタリング会社に訪問するかして行うケースが多くなっています。なかには、郵送による手続きが可能なケースもあります。

契約が完了すると、当日〜翌日までに買取代金が口座に振り込まれるのが一般的です。

おすすめファクタリング会社 7選

具体的にファクタリングを検討したい方へ、おすすめのファクタリング会社をまとめました。参考にご利用ください。

| 会社名 | 2社間・3社間 | 手数料 | おすすめな人 |

|---|---|---|---|

| 一般社団法人 日本中小企業金融サポート機構 | 2社間・3社間 | 1.5〜20% | スケジュール調整の難しい忙しい人、手間を省きたい人(郵送による手続きが可能) |

| 株式会社ビートレーディング | 2社間・3社間 | 3〜20% | ファクタリング初心者(実績・信頼性が高い ) |

| 株式会社アレシア | 2社間 | 5%〜 | 1期目の経営者、中小企業の経営者(設立間もない会社でも利用可能) |

| 株式会社JTC | 2社間・3社間 | 5%〜 | 中小企業の経営者(中小企業を対象としたファクタリング会社) |

| トップマネジメント株式会社 | 2社間・3社間 | 1%〜 | 万が一のときに保証する余裕がない企業の経営者(償還請求権がないファクタリング ) |

| 株式会社ウィット | 2社間 | 5%〜 | 中小企業の経営者・個人事業主(小口専門) |

おすすめのファクタリング会社について、詳しくは以下記事にて解説しています。あわせてご覧ください。

参考:【2023年最新版】ファクタリング会社おすすめ15社を比較!選び方も解説

また、ファクタリング会社の選び方については、以下記事を参考にしてください。

参考:ファクタリングサービスの仕組みやメリット、注意点、業者選びのコツを解説!

ファクタリングの注意点

最後に、ファクタリングの注意点を2つ、お伝えします。

ヤミ金融業者を利用しない

1つめの注意点は「ヤミ金融業者を利用しない」です。

ファクタリングとは名ばかりで、実態はファクタリングを装ったヤミ金融業者という悪質なケースがありますので、十分に注意してください。

ファクタリングをよそったヤミ金融である可能性が高いケースとしては、以下が挙げられます。

- 売掛債権譲渡契約に償還請求権が付いている。

- 売掛債権譲渡契約を結んだことを取引先に通知しない。

- 申込人の(売掛金振込予定の)通帳、銀行印、キャッシュカードを預かる。

- 金銭消費貸借契約を締結し、代表者や家族に保証人になることを求める。

- 小切手、手形を担保に入れさせる。

- 申込人の発行済み株式を譲渡担保とし、印鑑証明書、役員変更に関する登記委任状を提出するよう求められる。

- 売掛金(現金)の受け取りが、銀行等からの送金ではなく手渡しでされる。

- 契約書の写し、領収書などの書類が渡されない。

- 手数料(債権額と買取額の差)が年率換算にすると、事実上、利息制限法の制限を超えた高金利になっている。

出典:日本貸金業協会

また、ファクタリング業者から受け取る金額が、債権額に比べて著しく低かった場合、ヤミ金融業者の可能性があります。

詳しくは、以下記事にて注意喚起されているため、ファクタリングを利用する前に目を通しておきましょう。

参考:【お知らせ】[注意喚起]悪質な金融業者にご注意! | 日本貸金業協会

ファクタリングに依存しない

2つめの注意点は「ファクタリングに依存しない」です。

ファクタリングは資金繰りのピンチを救う救世主ともなり得る有効な資金調達手段ですが、一方で手数料の高さというデメリットを抱えていることは否めません。

一度ファクタリングを利用すると、その便利さゆえに、何度もファクタリングを利用してしまい、ファクタリングが常態化してしまうことがあります。

しかし、長期的な視点で見れば、ファクタリングを利用せずとも資金繰りが安定するように努力する必要があります。ファクタリングはあくまでも緊急措置としてとらえ、ファクタリングで窮地を脱したら、ファクタリングに依存しない資金繰りを心掛けましょう。

ファクタリングに関するよくあるご質問

ファクタリングを検討中の方に役立つQ&Aをまとめています。

Q. ファクタリングを利用すべき状況はどのようなときですか?

A. 売掛金の入金サイクルが長く、急ぎで資金が必要な場合にファクタリングが有効です。特に、急な発注や仕入れが必要な状況や、現金を早期に手元に確保することで経営を安定させたい場合に利用されることが多いです。

Q. 2社間ファクタリングと3社間ファクタリングの違いは何ですか?

A. 2社間ファクタリングでは、売掛先に知られずに債権を現金化できますが、手数料は高めです。一方、3社間ファクタリングは売掛先の同意が必要で、取引には時間がかかるものの、手数料が低めに設定されることが多いです。選択は状況や必要なスピードによって異なります。

Q. ファクタリング会社の選び方にはどのようなポイントがありますか?

A. ファクタリング会社を選ぶ際には、まず手数料の低さや資金調達のスピード、そして会社の信頼性が重要です。口コミや評判も参考にするとよいでしょう。また、提供されるサービスの内容や対応の柔軟性なども比較して、自社のニーズに合った会社を選ぶことが大切です。

Q. どのような企業がファクタリングを利用することが多いですか?

A. 主に中小企業が資金繰りの一環として利用するケースが多いです。特に、売掛金の支払いが遅れて現金不足に陥る可能性がある企業や、事業拡大のために早急に資金調達が必要な企業が利用しています。キャッシュフロー改善のために利用されることが多いです。

Q. ファクタリングは資金繰りにどのように役立ちますか?

A. ファクタリングは、売掛金の回収期日前に現金化できるため、資金繰りの改善に役立ちます。これにより、短期間で必要な資金を確保でき、事業運営に必要な現金を早期に調達できる可能性が高まります。

まとめ

ファクタリングとは、売掛債権を売却して現金化する資金調達方法のことです。売掛債権という資産を売却するため、借り入れ・融資とは異なり、利息も返済義務もありません。

売掛債権の売却先となるファクタリング会社には、一定の手数料の支払いが生じます。その金額は売掛債権の2%〜30%ほどです。

ファクタリングには、売掛先企業に知らせずに自社とファクタリング会社のみで行う2社間ファクタリングと、売掛先企業の承諾を得て自社・ファクタリング会社・売掛先企業で行う3社間ファクタリングがあります。

| 手数料 | 特徴 | |

|---|---|---|

| 2社間ファクタリング | 売却する売掛債権の10%〜30% | ◎売掛先企業に知られない ×手数料が高い |

| 3社間ファクタリング | 売却する売掛債権の2%〜8% | ×売掛先企業の承諾が必要 ◎手数料が安い |

ファクタリングのメリットは以下のとおりです。

(2)返済負担なく資金調達できる

(3)売掛先の信用力が高ければ審査に通りやすい

ファクタリングのデメリットは以下のとおりです。

(2)3社間ファクタリングでは売掛先の承諾が必要になる

以下のケースでは、ファクタリングの活用がおすすめです。

- 売掛金の入金まで資金繰りがもたない

- 急な受注増加で大量仕入れや人件費が必要になった

- 融資の審査を待つ余裕がない・審査に通らない

ファクタリングのやり方の基本的な流れは以下のとおりです。

ステップ2:必要書類を提出して審査を受ける

ステップ3:契約する

ファクタリングの注意点としては、ヤミ金融業者を利用しないこと・ファクタリングに依存しないことにご留意ください。