会社経営において、「塵も積もれば山となる」ものが銀行における振込手数料です。

銀行で振込を行う際、1件あたりの手数料は数百円程度と少額です。ただ何百件と振込件数の多い会社は、トータルで見ると高額な手数料が発生するため、振込手数料の削減によって大きな経費削減効果が期待できます。

本記事では、手数料を削減する方法について、メリット・デメリットを交えて解説します。手数料の高さが懸念事項になっている会社の方は、ぜひ参考にしてみてください。

目次

※本記事はGMOあおぞらネット銀行株式による寄稿記事です。LISKUL編集部監修のもと公開しています。

振込手数料は銀行との交渉で下げてもらえる場合がある

振込手数料は企業にとって大きな負担であると同時に、金融機関にとっては大切な収益です。「振込手続きは、振込手数料が安いほかの金融機関に移行する」という旨を銀行担当者に伝えれば、他行に行かれるよりは…と手数料の減免交渉に応じてくれるかもしれません。

ただし手数料の減免交渉は、大きな取引実績がなければ交渉のテーブルに着くこともできません。振込回数が月数回~数十回の実績では、まず交渉は難しいと考えて間違いないでしょう。

最近ではそもそも手数料が安く設定されている金融機関も多いため、利用金融機関を変更することも一つの手段です。

会社が負担する振込手数料を削減する方法

会社経営において振込手数料がかかるなら、その金額を可能な限り低くしたいものです。では、減免交渉が難しい場合は、ほかにどのような方法があるのかを見ていきましょう。

ネット銀行の口座を利用する

振込手数料が安いネット銀行の口座を利用する方法です。

一般的に、メガバンクや大手の地方銀行は高めで、ネット銀行は低く設定されています。また振込先が自行の口座か、他行の口座かによって異なる振込手数料が設定されていることもあります。

ネット銀行の口座を利用するメリットとデメリットを見ていきましょう。

メリット

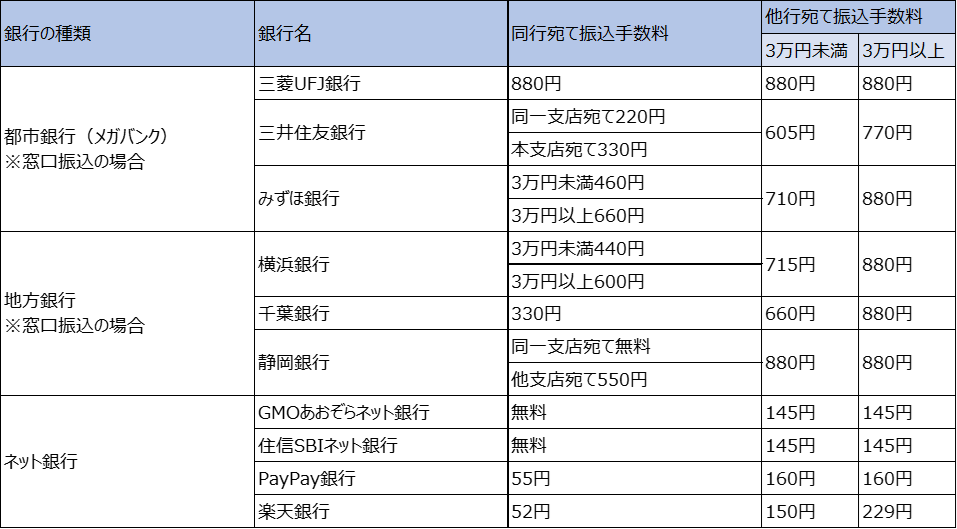

相場観としてネット銀行の振込手数料の設定が最も安いです。メガバンクで窓口から振り込む場合に必要な手数料と比較すると、半額~それ以下という場合もあります。これは、ネット銀行の場合は、窓口手続きの際に必要な人件費などの費用がかからないため、その分を顧客に還元できることが主な理由と考えられます。

以下は主要な金融機関の振込手数料の一覧です。

クリックで拡大表示できます

クリックで拡大表示できます

※2023年10月時点、各社公表資料より筆者調べ

※最新の手数料は各金融機関の公式サイトなどでご確認ください。

その他の金融機関の料金設定について、詳しくは以下を参考にしてみてください。

参考:【2024年最新版】法人口座を開設できる銀行おすすめ15選を比較!選び方も紹介│LISKUL

2023年10月現在では、GMOあおぞらネット銀行と住信SBIネット銀行の他行宛て振込手数料が一律145円/件と特に安いです。さらに、GMOあおぞらネット銀行の場合は月額利用料500円の有料会員になれば一律129円/件まで値下がりします。

参考:【法人向け】GMOあおぞらネット銀行とは?特徴や解決できる課題を紹介

経費削減するなら、この口座。GMOあおぞらネット銀行【法人口座】

デメリット

ネット銀行は口座維持費がかからず手数料も安いため、大きなデメリットはありません。強いて言えば、取引をしている金融機関が増えると管理が煩雑になります。

しかし、最近では複数の金融機関で口座を持ち、用途に合わせて銀行を使い分けるのもスタンダードな方法となりつつあります。メインバンクはそのままに、他行宛ての振込のみネット銀行を活用するのも良いでしょう。

参考:ご利用事例紹介 | 株式会社ノースグラフィックさま | 法人口座の開設 | GMOあおぞらネット銀行

インターネットバンキングを利用する

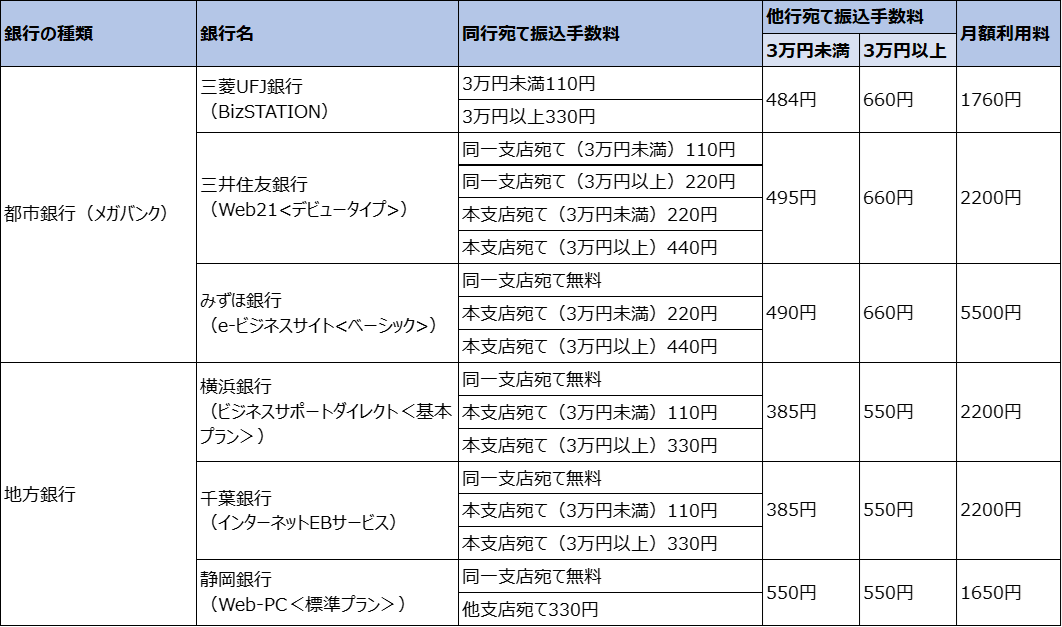

すでに取引している金融機関での窓口振込を利用せず、インターネットバンキングから振り込む方法です。一般的に、インターネットバンキングからの振込手数料は、窓口振り込みよりも安く設定されています。

クリックで拡大表示できます

クリックで拡大表示できます

※2023年10月時点、各社公表資料より筆者調べ

※最新の手数料は各金融機関の公式サイトなどでご確認ください。

メリット

インターネットバンキングを利用すれば、あらたに法人口座を増やす必要はありません。

またインターネットバンキングであれば会計ソフトと連携できるため、入出金が自動的に記録されるようになります。会計ソフトによっては、入出金をAIが読み取り、自動的に勘定科目をつけられる優れたものもあります。

デメリット

金融機関にもよりますが、インターネットバンキングの月額利用料がかかる場合があります。また、ネット銀行と比較すると振込手数料は高めに設定されています。

窓口の銀行に付随したサービスということもあり、インターネットにおける使い心地やUI・UXが精査されていないものも見受けられます。

当座預金を利用する

やはり銀行窓口で直接振り込みをした方が安心と考える人もいるかもしれません。そういった時に活用したいのが当座預金です。

当座預金は、企業間取引で利用されます。小切手や手形を振り出す際に引き落とされる決済用の口座のことを指します。

メリット

当座預金では、企業間取引として普通預金に振り込む際の手数料分を削減することができます。かつ、当座預金には引き出し限度額の制限がないため、金額の大きさに関わらず取引をすることが可能です。

また当座預金の残高が不足していても、当座貸越といって限度額内で融資を受けられます。当座貸越を利用する際は、基本的に担保が必要ですので注意しましょう。

デメリット

当座預金のデメリットは、ATMで取引できないことです。金融機関の営業時間内である午前9:00から午後3:00までに、金融機関に行かなくてはなりません。

日々の会社経営のなかで、この時間的制約はとても煩わしいものです。なかには午後5:00まで営業している金融機関もあるため、上手に活用するようにしましょう。また、当座預金の口座開設には登記簿謄本などの書類提出と審査が必要です。

給与の振込口座を統一する

振込手数料の負担が最も大きいのは給与の振込です。従業員の希望の口座を聞いていると、自社のメインバンクから見ての他行宛て振込が多くなり、振込手数料がかさみます。

メリット

給与の振込口座を統一することで、手数料を大幅に削減することができます。

デメリット

給与口座の統一化は何よりも従業員の理解を得て、特定銀行の口座開設をしてもらう必要があります。

本社に従業員が集中している場合は、最寄り駅に店舗がある銀行の口座を選べば良いですが、複数の拠点があるときは考えものです。その場合にネット銀行はおすすめですが、高齢の従業員などはネット銀行に不慣れな方も多いため、フォローが必要になります。

振込代行サービスを利用する

担当者自身ではなく、振込代行サービスを活用する方法です。

メリット

振込代行サービスを使うと、振込業務の負担を軽減することができます。

デメリット

振込代行サービスは、振込の煩雑さの解消に主眼が置かれており、手数料の削減効果は各サービスによって異なります。利用した結果、振込手数料が高くなる可能性もあります。

また、情報漏洩のリスクもあるほか、経理関係のノウハウを社内に蓄積できないことはデメリットです。

振込代行サービスに関して、実際のところどうなのか気になる際は口コミを参考にすると良いでしょう。

企業の振込手数料って、例えインターネットバンキングであってもはっきり言って高い。それでも、手形や集金に比べたらコストは安い。最も今では振込代行サービスが生まれ、これを使うとかなり振込手数料が節約できる様になった。

— たけりん (@takerin0117) May 20, 2011

ネット銀行じゃない法人口座持ってると1回の送金で手数料が770円とか取られるんですよ。1件送金したら1日のランチ代吹っ飛びます(ランチ代500円弱)。

これが嫌なので1回280円前後にするために振込代行サービスを経由させるのですが、手っ取り早いのはネットバンクで法人口座持つ事だと思います。

— スキルシェア⚡WordPress高速化 (@skillsharejp) October 21, 2019

まとめ

振込手数料は少額ながらも、積み重ねれば会社経営にとって大きな負担になります。それぞれの方法とメリット・デメリットを理解して、自社に合う方法で上手にランニングコストを抑制しましょう。

本記事で紹介した中でも、ネット銀行の口座を活用することは特におすすめです。

GMOあおぞらネット銀行は振込手数料が安く、口座開設月の翌々月までは他行宛て振込手数料が月20回無料などの常設プログラムもあります。口座維持費もかからないため、一度利用を検討してみると良いでしょう。

コメント